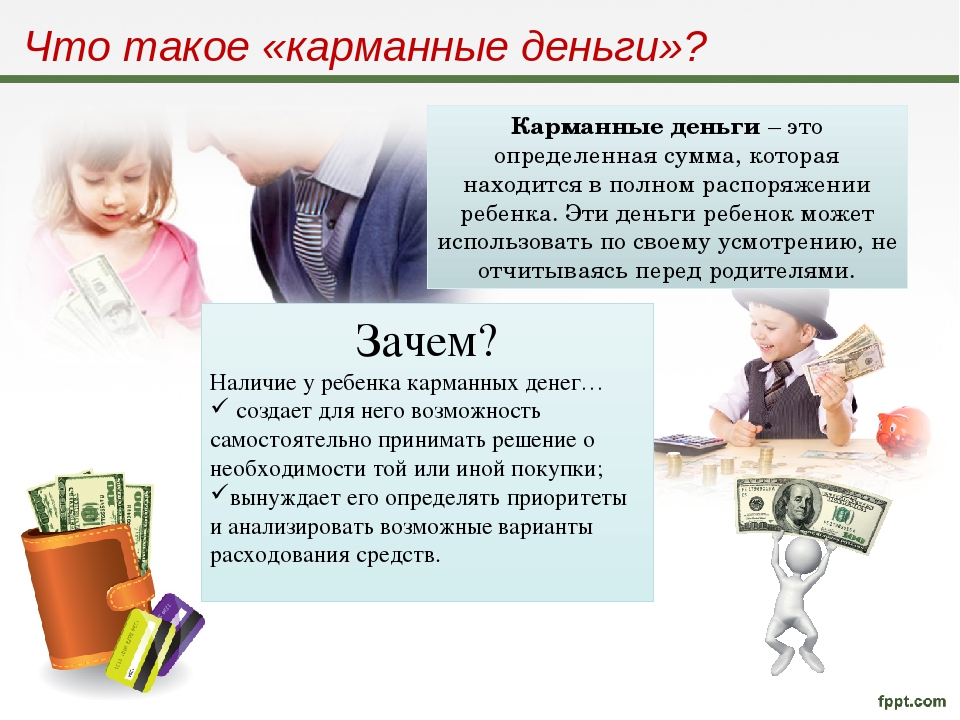

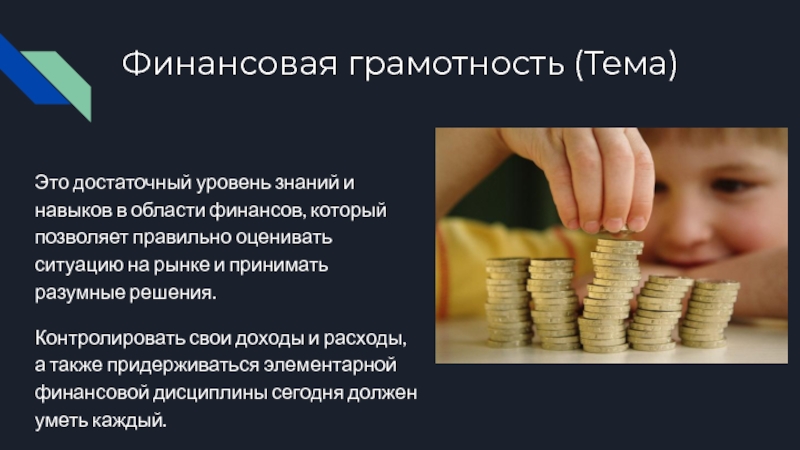

С чего начать

Лучше всего начинать с себя. Ребёнок считывает поведение родителей, в том числе финансовое.

«Есть одно важное условие, чтобы в будущем ребёнок спокойно, без лишнего страха и пиетета относился к деньгам. Это отношение близких взрослых к финансовой ситуации в семье

Если дома много разговоров о деньгах, о том, какой статус и преимущества они дают, – то будет формироваться отношение к финансовым ресурсам как к сверхценности. Если же взрослые постоянно находятся в ситуации беспокойства о деньгах, то ребёнок замечает, впитывает их страх и в будущем будет сильно озабочен тем, чтобы иметь деньги во взрослой жизни. Чем спокойнее и разумнее относятся родители к теме денег, тем более адекватным будет отношение их уже выросшего ребёнка к финансам в будущем», – рассказывает детский психолог Владислава Шалапанова.

По словам психологов и финансовых экспертов, наши денежные установки дети перенимают бессознательно, а считывают поведение 24/7. Вывод простой: нет смысла долго объяснять ребёнку, как обращаться с деньгами, а самому делать наоборот.

«В первую очередь, следует начать с себя, поработать со своими установками. Ведь установки вам передали родители. Хорошо вам с ними живётся? Богато? Если нет, то точно стоит пересмотреть своё отношение к деньгам. Дети учатся на примере, а ближайший пример – это вы. Пример впитывается ребёнком бессознательно, а вот объяснять и требовать от ребёнка в разном возрасте нужно разное. Посмотрите, как вы обращаетесь с деньгами? Привыкли жить в долг, всё в кредит… В таком случае не ждите, что ребёнок станет финансово независимым. Первое правило – собственный пример. Исправляем свои ошибки и учим ребёнка на примере», – комментирует Светлана Костикова, финансовый советник в компании Family Office FinSov.

Вырастет ли ребёнок кредитозависимым или нет, тоже зависит от родителей. Только кажется, что дети не вникают во взрослые проблемы.

«Одна моя клиентка рассказала следующую историю: она замужем, есть двое детей (4 года и 1,5 года), а также есть ипотека, автокредит и кредитная карта. Пошла она со старшим сыном (4 года) в магазин, ребёнок попросил купить игрушку, мама ответила, что денег сейчас нет, на что сын ответил: «Мама, а купи мне её в кредит». Эти слова привели её в ужас, ведь они с мужем считали, что сын ещё маленький и ничего не понимает», – рассказывает создатель и автор блога о личных финансах про-бабло.рф Елена Казакевич.

Средняя школа: 5–8-й классы

Еще в начальной школе ребенка можно привлекать к семейным покупкам и на простых примерах тренировать финансовую грамотность, а с 5–6-го класса он может сам ходить за продуктами.

Научите его обращать внимание на фасовку товаров и сравнивать цены, считать сдачу, проверять чек. Эти простые бытовые навыки формируют ответственное отношение к деньгам

Согласитесь, их не хватает и некоторым взрослым.

![]()

В этом возрасте пора узнать о том, как работают банки. Пусть вашим депозитом станет копилка, куда дети будут откладывать свои сбережения, а вы — добавлять собравшуюся в кошельке мелочь. Вместе планируйте, на что можно потратить эти деньги. К примеру, вы не готовы прямо сейчас купить велосипед, но будете выделять каждый месяц какие-то средства, которые ребенок может откладывать на покупку.

Да, есть риск, что он потратит деньги раньше. Но как учить детей финансовой грамотности, если не давать им право принимать решения? Главное, помните: ребенок должен понимать последствия своих решений. Если он потратит деньги, а вы все равно купите велосипед — урок пойдет насмарку. Еще и создаст иллюзию, что деньги легко выпросить у других.

Метод конвертов

Грамотно распределять бюджет поможет «метод конвертов», когда все свои средства ребенок раскладывает по нескольким копилкам. Первая — для текущих расходов (школьные обеды, канцелярия), вторая — для ежемесячных трат (например, пополнение баланса на телефоне), а третья — для накоплений на крупную покупку. Если вы еженедельно даете деньги, пусть ребенок сам выберет, какой процент уйдет в каждую копилку.

![]()

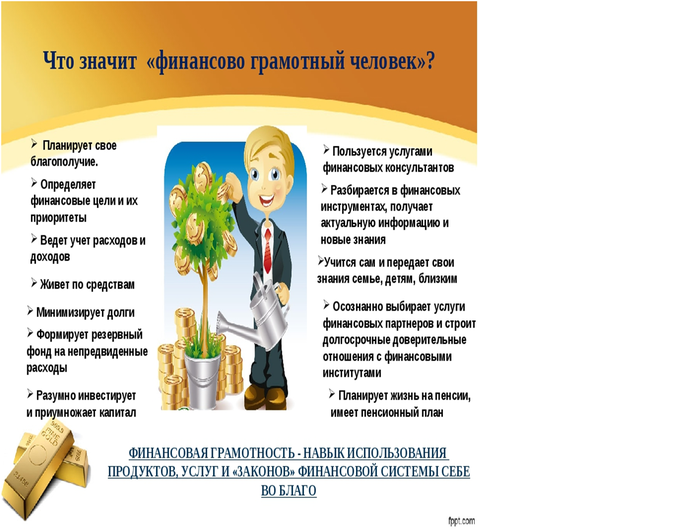

Плюсы финграмотности

Грамотность доставляет в быт человека пользу, которая распространяется на него и его членов семьи. Разберем конкретнее:

Увеличение дохода

Конечно, на работе от финграмотности вам зарплату не поднимут. Когда Вы станете мыслить, как предприниматель, вы будете замечать больше возможностей и инструмента для дополнительного заработка.

Уменьшение расходов

Те, кто хорошо ориентируются в деньгах, не тратят свои средства на бессмысленные покупки. Продавец не сможет заманить их красочными витринами и убедительной рекламой. Такая осознанность приводит к уменьшению расходов.

Развитие финансового мышления

Следуя правилам финграмотности вы непроизвольно будете прокачивать свои навыки обращения с деньгами, что сделает вас богатым не только в денежном плане, но и других сферах жизни.

Меньше работать

Поговорка «кто на что учился» характеризует это преимущество. Человек, обладающий знаниями в области финансов, знает цену себе и своему труду. Значит, может хорошо зарабатывать, прикладывая при этом меньше усилий.

Снижение рисков быть обманутым

И дело даже не в мошенниках, которые пытаются обманом завладеть данными и списать средства с карты. Обычные банковские менеджеры, которые так убедительно продают «выгодные» продукты, многое замалчивают. Финансовая грамотность не позволит вам дать себя обмануть.

Когда начинать финансовое воспитание детей?

Формирование финансовой грамотности у детей стоит начать примерно со школы. Дети в 4-5 лет не понимают, что значит «дорого». Часто они не просят, а требуют купить им что-либо. Не стоит за это ругать малыша, он ещё просто не понимает цену деньгам.

Если вы позволяете вашему ребёнку поступать по-своему, то он может начать в будущем манипулировать людьми. Это часто происходят в семьях, где родители так заняты, что откупаются от сына или дочери дорогими вещами. Помните, нет ничего ценнее родительского внимания. Такие дети часто с помощью истерик и слёз добиваются своего. И тут возникает дилемма: с одной стороны, ребёнок, который требует подтвердить вашу любовь к нему, с другой – большой урон по кошельку. И если мама не купит дочери новую игрушку, она чувствует вину перед ней.

Отсюда напрашивается вывод, что иногда нужно твердо отказывать ребёнку. Но при этом нужно спокойно объяснить, почему сейчас вы не купите сыну новую машинку. И никогда не говорите малышу, что у вас нет денег или что вы не будете тратить их на ерунду. Лучше просто уйти из магазина, как только начались слёзы.

![]()

Финансовая грамотность: основные правила

Правило № 1. Не делать спонтанных покупок

Первое чему важно научиться ребенка — не покупать сразу то, что хочется, а дать себе время подумать. Например, ребенок увидел в магазине приставку и тут же просит родителей ее купить

Простого «нет!» в этой ситуации будет недостаточно. Объясните своему чаду, что решения о дорогих покупках не принимаются спонтанно. Затраты на этот месяц уже расписаны, и его пожелания, увы, не внесли в этот список. А иногда достаточно просто выйти из супермаркета, чтобы избавиться от навязчивого желания.

Правило № 2. Планировать накопления

Если все же жажда получить приставку осталась, предложите альтернативу: запланировать покупку, например, через месяц; попросить ее подарок на Новый год, найти похожее, но дешевле или продать то, чем не пользуешься. Можно накопить, откладывая небольшую сумму из карманных денег. Например, не покупая жвачки и чупачупсы каждый день.

Правило № 3 Ставить финансовые цели

Сделать коллаж или доску объявлений, чтобы визуализировать финансовые цели вашей семьи. Ежедневное напоминание об отпуске, на который вы откладываете деньги, или о доме, который хотите купить, помогает не потерять общие цели в ежедневном хаосе.

Правило № 4. Планировать затраты

Чтобы научить планировать затраты, необязательно использовать финансовые программы или таблицы Excel. Можно сделать рисунок-копилку вроде этого. Здесь хорошо видно, как с каждой отложенной купюрой в кармашке прибавляется денег, приближая нас к заветной цели.

Источник

Заготовку для рисунка-копилки можно скачать здесь.

Можно также использовать большую банку и каждую неделю добавляйте в нее деньги. Так ребенок будет видеть, как растет сумма «на его счету».

И еще несколько советов, которые помогут привить правильные финансовые привычки:

- Выдавайте ребенку деньги крупными купюрами. И дети, и взрослые к крупным купюрам относятся с бОльшей бережностью.

- Вовлекайте подростка в обсуждение финансовых вопросов уже с 13–15 лет. В это время уже можно советоваться с ним по важным для семьи покупкам. Покажите, как вы планируете семейные расходы и оплачиваете счета.

- Давайте карманные деньги не еженедельно, а ежедневно, если ребенок пока не может удержаться, спуская все за раз. Это приучит его тратить деньги небольшими частями.

- Учите на собственном примере и сами будьте финансово грамотными.

Подборка полезных ресурсов для обучения финансовой грамотности

Знакомить детей с деньгами лучше в игровой форме. Делать это можно с помощью мультиков, курсов, книг, мобильных приложений и игр.

Мультфильмы

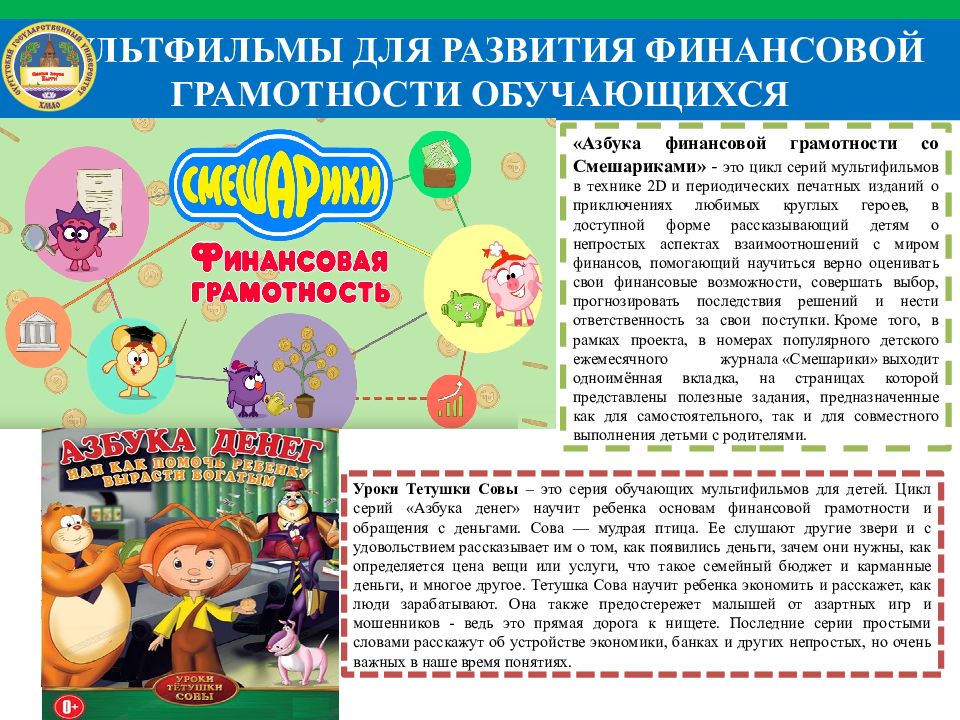

Тому, как копить и распределять деньги, посвящен целый цикл детского сериала «Смешарики. Азбука финансовой грамотности» в сериях «Райский остров», «Черный день», «Золотое яблоко», «Золушка».

Смешарики 2D | Азбука финансовой грамотности — ВСЕ СЕРИИ! Сборник

Что такое деньги, как люди расплачивались раньше и что придумали сейчас, как появились бумажные деньги и где их печатают, рассказывают «Фиксики». Серии, которые нужно посмотреть: «Деньги», «История вещей — деньги», «Как делают деньги».

Как планировать расходы дети узнают из мультфильма «Три кота. Поход в магазин». Здесь и о списках продуктов, и о разнообразии товаров, и о правильных приоритетах.

Три кота | Поход в магазин | Серия 10 | Мультфильмы для детей

А вот герои полюбившихся детям «Утиных историй» объясняют, что не стоит терять голову из-за золота (денег), но быть экономным все же нужно.

Курсы и онлайн-уроки

Проходить обучение можно онлайн:

- АзБУкА ДеНеГ;

- Школа финансовой грамотности;

- Школа финансовой грамотности и бизнеса для детей 6–10 лет;

- Умназия, финграмотность;

- Академия финансовой грамотности «Финансовый грамотей».

Книги по обучению финансовой грамотности

Для вашего удобства мы создали две подборки. Первая подборка — для детей, вторая — в помощь родителям.

Для детей:

«Волшебный банкомат», Татьяна Попова, Анастасия Булавкина. Из книги дети узнают, откуда берутся деньги и как их зарабатывают, как люди совершают покупки, зачем планировать бюджет, что такое кредиты и банки. В конце каждой главы есть рекомендация для родителей и практическое задание.

«Пес по имени Мани», Бодо Шефер. В легкой ненавязчивой форме дети знакомятся с основными правилами управления финансами, учатся ставить цели и осуществлять даже самые смелые планы. Узнают, как быть щедрыми и при этом преуспевать.

«Откуда берутся деньги? Энциклопедия для малышей», Елена Ульева

Книга поможет разобраться, почему важно научиться считать деньги и разделять «хочу» и «надо», а также что такое семейная экономика.

«Математика и деньги: покупаем, продаем, меняем», Анна Воронина, Татьяна Воронина, Татьяна Попова. Книга написана для детей 6–8 лет и знакомит их с монетами разного достоинства, набором и разменом денежных знаков и основными правилам финансовой грамотности

Материалы книги можно использовать для занятий в детском саду, школе и дома.

Для учителей/родителей:

- «Дети и деньги», Тимур Мазаев и Елизавета Филоненко. Пособие для обучения детей с четырех лет.

- «Как научить ребенка обращаться с деньгами», Джолайн Годфри. Книга поможет проще говорить с детьми о деньгах и правильно строить коммуникацию о финансах.

- «Финансовая грамотность», Сергей Федин. В книге собрана целая система курсов обучения для детей разных возрастов:

- 1-часть и 2-я часть. Полезно педагогам.

- «Сделайте ваших детей успешными», Джим Роджерс. Советы, как воспитать успешного инвестора.

- «Самый богатый человек в Вавилоне», Джордж Сэмюэль Клейсон. Книга научит понимать и транслировать философию денег.

Приложения

- «Финзнайка 6+» — это бесплатное мобильное приложение, которое помогает повышать уровень финансовой грамотности и в игровой форме рассказывает, что такое деньги.

- СберKids — приложение от «Сбербанка», которое обучает обращению с деньгами и позволяет получить свою первую виртуальную карту.

- «Монеткины» — с помощью этого приложения, можно учиться составлению бюджета.

- Monefy — удобный интерфейс и много категорий трат и доходов, чтобы отслеживать, куда деваются деньги.

Игры

Финансовой грамотности лучше всего обучаться на практике. Но так как экспериментировать с настоящими деньгами и покупками нецелесообразно, в настольных играх-симуляторах вполне.

- CashFlow или «Денежный поток 101» — учит думать, как богатый человек, инвестировать, планировать финансы. Игра создана автором книги «Богатый папа, бедный папа» — Робертом Кийосаки.

- «Монополия» — классика, которая не требует представления

- «Ферма» — учит правильно расставлять приоритеты и накапливать средства. Вместо денег здесь животные на ферме, стада которых можно обменивать на других представителей фауны.

- «Игра в жизнь» — возможность, в прямом смысле, проиграть всю жизнь за одну игру. Решать, поедет ли семья на отдых или купит машину, как заработать и как потратить деньги — все, как в реальности.

В каких из перечисленных случаев можно получить льготную ипотеку?

4/20 вопрос Ваш сосед хочет взять ипотеку на покупку квартиры. Друзья рассказали ему, что сейчас на рынке есть много предложений, которые позволяют оформить ипотеку на льготных условиях. В каких из перечисленных случаев можно получить льготную ипотеку?

Выберите все верные ответы

- При покупке квартиры на вторичном рынке независимо от любых обстоятельств

- При покупке жилья на Дальнем Востоке

- В случае, если у семьи недавно родился (или родится) ребенок

- При покупке квартиры на первичном рынке в готовых новостройках или еще строящихся домах

Кулответ нашёл верный вариант: выбирайте три ответа — При покупке жилья на Дальнем Востоке; В случае, если у семьи недавно родился (или родится) ребенок; При покупке квартиры на первичном рынке в готовых новостройках или еще строящихся домах

Основы финансовой грамотности для дошкольников

Детей дошкольного возраста тоже стоит обучать финансовой грамотности. Объяснить ценность денег малышам 3-4 лет сложно. В таком возрасте они не понимают, что есть дешёвые и дорогие игрушки, они просто выбирают то, что хотят. Состоятельные родители в силу собственной занятости могут откупаться дорогими игрушками, но это формирует эгоизм. Правильная тактика:

- не испытывать чувства вины за отказ в дорогостоящем капризе, если он выбивается за рамки возможностей семейного бюджета;

- предлагать альтернативу;

- не доводить ситуацию в магазине до истерики;

- спокойно, но твёрдо настаивать на своём.

С 4-5 лет нужно пытаться объяснять детям ценность денег. Для этого:

- можно поручать малышам рассчитываться в магазине в вашем присутствии;

- играть в ролевые игры, связанные с деньгами;

- обучать счёту, используя монеты в качестве дидактического материала.

Постепенно можно наращивать сложность занятий, например, дать ребёнку столько денег, чтобы при покупке ему дали сдачу, предложить ее сосчитать.

Умение быстро считать в уме – одно из условий финансовой грамотности. Уже в дошкольном возрасте можно отдать ребёнка на занятия ментальной арифметикой, где он овладеет навыком быстрого устного счёта. Дети, прошедшие курс, никогда не ошибутся в подсчёте сдачи, стоимости покупки. Программа рассчитана и на достижение ряда других целей, таких, как совершенствование интеллектуальных и творческих способностей, приучение к самостоятельности.

![]()

Финансовое образование в детском саду и школе

В нынешнее время во многих ДОУ проводится обучение в игровой форме по основам финансовой грамотности. В игровой зоне все чаще можно встретить такие игрушки, как касса, игрушечные монеты и купюры, продуктовую корзину и тележки. Это положительная тенденция, ведь игры такого характера воспитывают в детях чувства бережливости и рационального потребления, учат ценить труд.

В школе уроки грамотности по финансам появятся уже в 2022 году. По крайней мере так обещают в новостях.)) Для учеников начальных классов данные темы будут затронуты в рамках предмета «Окружающий мир». Школьники узнают правила безопасного поведения в интернет, научатся анализировать свои доходы и расходы, а также попробуют на себе азы планирования бюджета.

Для школьников постарше предусмотрены более серьёзные темы на уроках математики, обществознания и географии. Ученики узнают о налогах, предпринимательской деятельности и методах распознавания мошенничества финансового характера. Для каждого ребёнка, даже подростка, эталоном поведения являются его родители

Поэтому, обратите внимание на обучение в образовательных учреждениях, но и на своё поведение тоже

Формируем финансовые цели

Далее необходимо написать финансовые цели, о которых мы говорим. Например, тот самый дом или автомобиль.

![]()

А чтобы мечты стали целями их нужно оцифровать:

- Прописать стоимость цели

- Задать срок исполнения

- Оценить реалистичность исполнения исходя из текущих доходов

Цели могут быть разные. Например, 20 млн. к пенсии. Или 30 000 рублей пассивного дохода через определенный срок.

Однако помимо этих глобальных целей, нам также до осуществления основной задачи понадобятся и приятные плюшки. Это уже более достижимые цели.

Например, мы захотим новый смартфон или еще что-то. Поэтому пишите не только на горизонт в 10 — 30 лет, но и на ближайший месяц или неделю.

И ставьте галочки, когда такие цели будут исполняться.

Жизненные ситуации, в которых необходима финансовая грамотность

В жизни происходит множество неприятных ситуаций: никто не застрахован от увольнения, проблем со здоровьем, потери имущества в результате пожара или кражи.

Финансово грамотный человек имеет «подушку безопасности» в виде ликвидных активов и план действий по выходу из сложной экономической ситуации.

Задание.

1.Узнай у родителей, есть ли у них сбережения «на черный день»?

2. Совершали ли они ошибки, которые приводили к потере денег или имущества?

3. Вспомни, какие финансово грамотные действия помогут избежать таких ситуаций? Приведи примеры финансово грамотных действий своей семьи.

4. На чем можно сэкономить, чтобы отложить деньги на экстренные случаи?

Ситуация: Однажды сосед сверху забыл выключить воду в ванной и залил квартиру семьи Петровых. На потолке образовалось внушительное пятно. Пол и обои оказались испорчены. Петровым пришлось заново делать ремонт.

У этой проблемы был бы другой выход если:

- квартира застрахована от протечек, то ремонт оплатила страховая;

- Петровы знали свои права, то получили бы компенсацию за испорченный ремонт с соседа через суд.

Вот еще примеры финансово неграмотного поведения людей:

- Тратить больше, чем получается заработать. Мужчина при зарплате в 30 тысяч рублей, купил последнюю модель IPhone за 110 тысяч рублей.

- Жить в долг. Женщина с доходом 30 тысяч рублей взяла кредит на новенький автомобиль BMW, не смогла платить и через год банк забрал автомобиль.

- Забывать о риске при вложении средств. Бизнесмен инвестировал 10 млн рублей в строительство загородного поселка, но у фирмы подрядчика не оказалась разрешения на стройку.

- Не считать потраченные деньги. Из-за этой ошибки люди с хорошим доходом не могут откладывать, улучшать условия жизни.

Задание. Перед тобой герои сказок, можно ли назвать их поведение финансово безграмотным? Почему?

- Муха-Цокотуха нашла денежку и купила на нее самовар.

- Лиса Алиса и кот Базилио убедили Буратино зарыть монеты на «поле чудес». Мальчику пообещали, что если правильно поливать, на месте посадки вырастет денежное дерево.

- Царь Кощей над златом чахнет.

Герои этих истории попали в неприятные истории из-за неправильного обращения с деньгами. Получение денег вызывает у человека положительные эмоции, ведь на них можно приобрести необходимые вещи и услуги. Страх потери денег может привести к депрессии, навязчивой экономии на предметах первой необходимости и еде.

Полезные экономические игры, занятия

Единственно верный способ научить малышей деньгам это игра. Финансовые игры можно найти в магазинах, в интернете. А разнообразие экономических компьютерных игр позволит подобрать полезное занятие для любого возраста.

Рекомендуем настольные игры

Монополия, известна старшему поколению. Сегодня имеет массу видов. Неизменна цель — стать богатым землевладельцем. Здесь и налоги и штрафы, арендная плата и прочие прелести реальной жизни.

7 чудес. Покупайте, продавайте ресурсы и стройте чудо-света.

А еще: Артифициум, Колонизаторы, Джайпур

Компьютерные игры

Игра Wild West (Дикий Запад) подойдет даже дошкольникам. Чтобы получить пользу от игры, маме придется сначала самостоятельно разобраться. Вы удивитесь насколько глубоко и подробно игра может научить планированию.

Аналогичная – Big Farm .

Виртономика. Игра подойдет подросткам. Здесь создаются виртуальные компании с детальной проработкой всех бизнес-процессов.

Rising Cities — градостроительная стратегия. Тоже затрагивает финансовые вопросы. Требует детального планирования бюджета.

Правила финграмотности

Есть несколько базовых правил по грамотности. Соблюдая эти правила, вы сможете грамотно распоряжаться своими средствами.

Ваши траты не должны превышать сумму вашего заработка. Тогда, ни о каком накоплении не может быть речи.

Не умеете копить? Введите для себя негласное правило — каждый месяц откладывать не менее, чем 10% от своего заработка. Получится отложить ещё больше? Отлично!))

Если 10% кажется для вас большой суммой, начните с 5% или с той, которая будет для вас комфортной. Со временем увеличивайте процент.

Сократите до минимума количество спонтанных покупок

Здесь выручит — планирование. Планируйте не только свой бюджет на месяц, а также ежедневные похождения в магазин. Перед выходом напишите список того, что необходимо купить и следуйте ему по пунктам.

Решили провести уикенд с семьей и выехать куда-нибудь? Конечно, экономить на близких не стоит, а вот спланировать поездку и возможные растраты будет полезно. Заранее посчитайте траты на дорогу, перекусы и возможные развлечения. Старайтесь не тратить сумму больше, чем запланировали.

Фиксируйте свои затраты

Выберите любой удобный для себя способ. Можете собирать чеки и записывать данные в блокнот, а можете скачать полезное приложение и вносить данные о своих платежах и покупках туда. В крупных банках эта функция доступна в личных кабинетах пользователей (отчет доступен о деньгах, потраченных с банковской карты этих банков). Нужно, чтобы вы отслеживали и анализировали свои затраты.

Прогнозируйте траты на будущее

Допустим, решили купить автомобиль. Не забываем учесть траты на его содержание в ближайший год — страховка, техобслуживание, бензин и расходные материалы.

Экономьте правильно

Не покупайте понравившуюся дорогостоящую вещь сразу. Проанализируйте предложения рынка и выберите более оптимальный вариант.

Мой вам совет — установить приложение «Едадил», в котором можно посмотреть все действующие скидки в популярных магазинах. Вбейте в поиске название нужного товара и сравните цены.

![]()

Выберите безопасный способ хранения денег

Недостаточно избавиться от наличных и хранить все средства на карте. Мошенники из раза в раз придумывают все более хитрые схемы обмана. Не делитесь с подозрительными людьми данными о своих картах и счетах.

Рекомендую распределить свои накопления между разными банками, обезопасив себя от возможных форс-мажорных ситуаций. Рассмотрите вариант хранения денег в иностранной валюте.

Участвуйте в дисконтных и скидочных программах. Времени займёт немного, а экономия существенная!

Нажимайте на кнопку ниже и переходите на вебинар специалиста по финансовым вопросам.