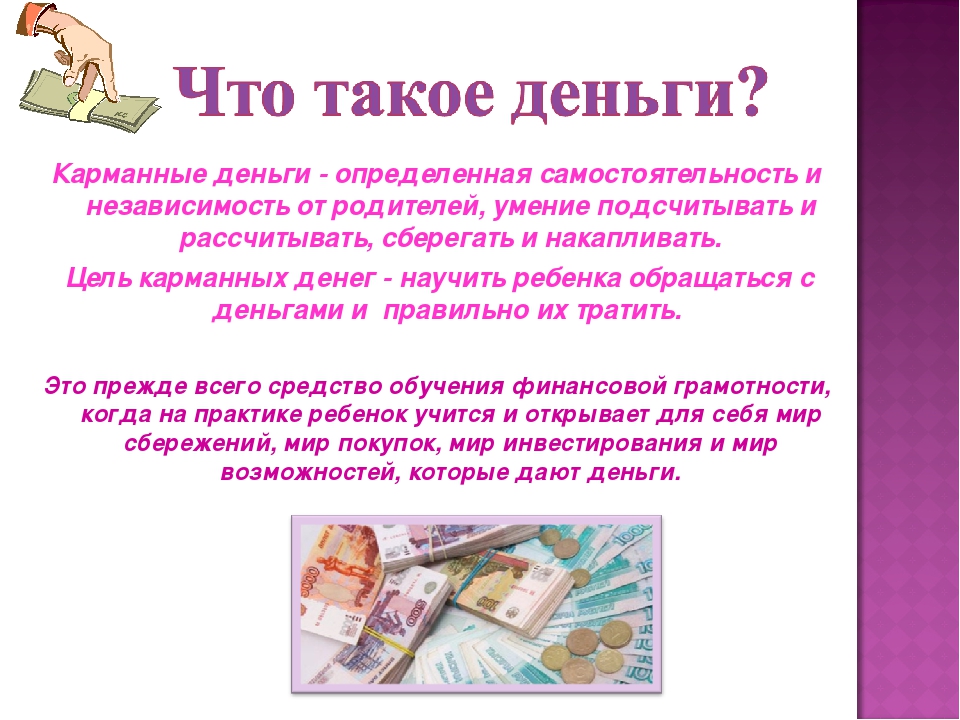

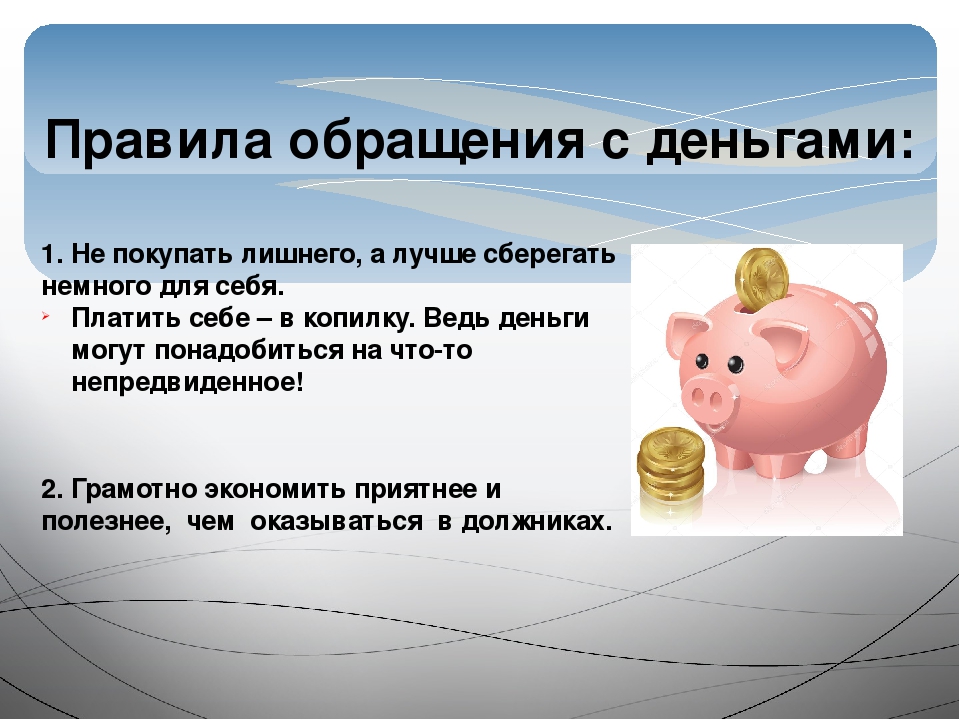

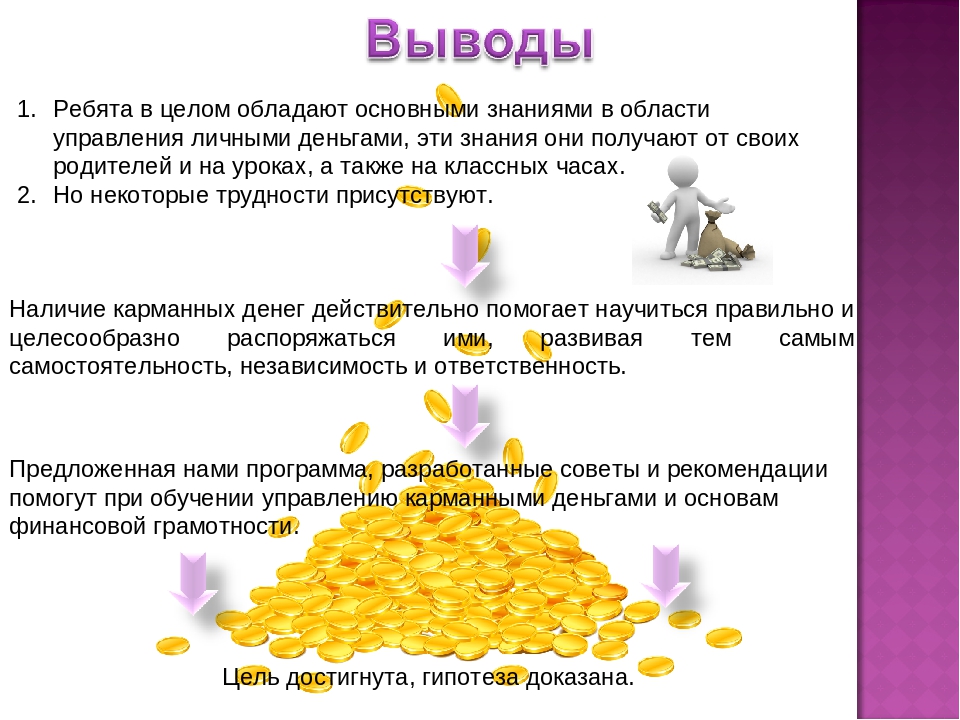

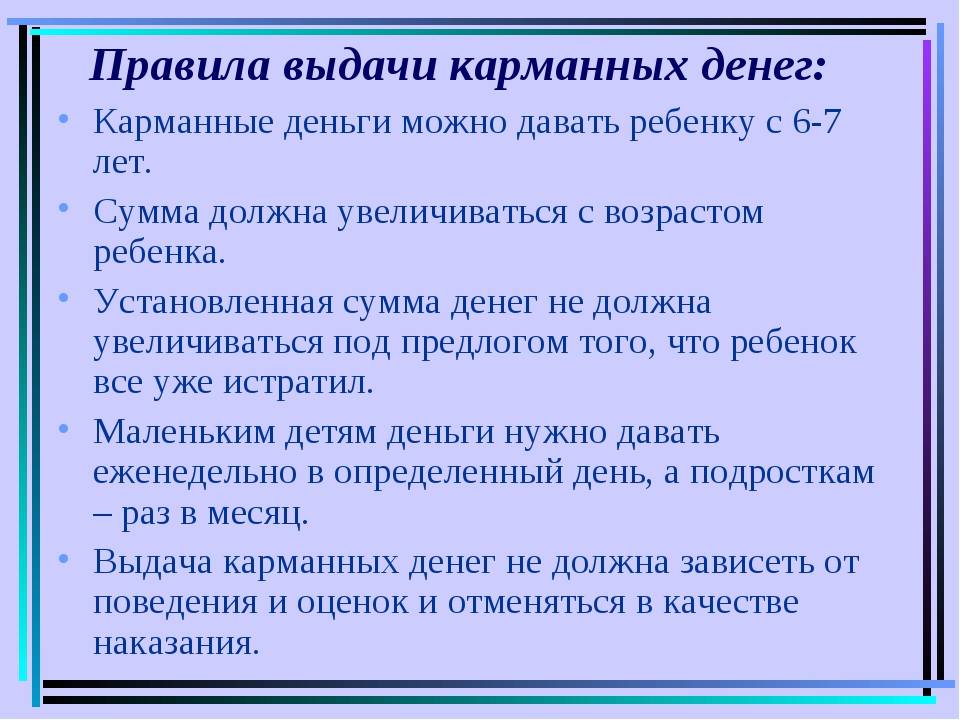

Метод «5050»

Как накопить 5050 рублей за 100 дней? Если вы зарабатываете совсем мало, вам может показаться, что никак. Если вы зарабатываете выше среднего и 5 тысяч для вас не проблема, просто добавьте еще один «нолик» и мечтайте вместе с нами.

Итак, в чем суть? Данный метод основан на одной интересной математической закономерности, открытой немецким математиком Карлом Гауссом (1777-1855). Так, если к 1 прибавить 2, потом к получившейся сумме прибавить 3, а к новой сумме 4 и так дойти до ста, у вас получится 5050.

Таким образом, если вы решите копить деньги по этой формуле, каждый день откладывая на 1 рубль больше, чем вчера, через 100 дней у вас накопится 5050 рублей. Как говорится, «мелочь, а приятно». Пусть это совсем немного, однако если сегодня у вас нет даже такого запаса денег, такое накопление будет более дальновидным шагом, чем потратить все и потом даже не вспомнить, на что именно вы это все потратили.

При этом вы не будете ощущать ограничений в повседневной жизни, особенно в первые несколько дней, чего уже достаточно, чтобы войти в ритм и наработать привычку откладывать деньги. Минус рубль или 10 из ежедневного бюджета вы просто не заметите, да и 50-100 рублей легко сэкономить, перестав хоть на какое-то время покупать себе ненужные мелочи, которые потом пылятся на полках. Сложившееся сегодня общество потребления навязывает нам слишком много ненужных трат, отказавшись от которых вы никак не потеряете в качестве жизни.

Если вас заранее пугает идея в ближней перспективе откладывать ежедневно по 75, 76, 77, 78 и более рублей, можно модернизировать метод. Для этого вам понадобится лист бумаги, разделенный на 100 клеточек и помеченный числами от 1 до 100, где вы будете ежедневно зачеркивать ту сумму, которую отложили:

![]()

Как вариант, вы можете менять цвет клеточки, если сделаете себе такую табличку в любом графическом редакторе. К слову, скачать или скопировать табличку с числами от 1 до 100 можно на многих сайтах с рекомендациями молодым родителям, как научить ребенка считать . Для этого просто нажмите правой клавишей мышки на картинку и выберите опцию «Сохранить как».

Имея под рукой такую табличку, можно откладывать ежедневно любую сумму от 1 до 100 рублей, которая вас именно сегодня не напрягает. Так, если вы только что получили премию, вполне можно «шикануть» и положить сразу 90 или 100 рублей в копилку.

Когда же вы будете «дотягивать» до зарплаты, в ход пойдут клеточки на 5, 6, 7, 8 рублей. Главное, чтобы отложенная сумма более не повторялась, и еще раз откладывать, допустим, 80 рублей, если клеточка «80» у вас уже зачеркнута, нельзя.

Несложно подсчитать, что, если откладывать в 10 раз больше, стартовав с 10 рублей, потом добавив к ним еще 20 рублей, потом к этим 30 рублям еще 30 рублей и далее, через 100 дней у вас скопится вполне приличная сумма в 50 500 рублей. Это уже совсем не мелочь, и это, конечно же, будет приятно.

К слову, процесс создания сбережений может сам по себе быть приятным. Особенно, если в качестве сбережений откладывать сумму, с которой вы уже мысленно попрощались, а она к вам вернулась. Речь не только о кэшбеках, коих сейчас много и которые бывает даже трудно отследить. Можно воспользоваться более хлопотной опцией, однако на крупных суммах она того стоит.

Синдром Плюшкина. Как влияют старые вещи на нашу жизнь?

Посмотрим внимательней на дом, где живем. На старые вещи, на мебель, забитую миллионом барахла, на кучу одежды, на бесконечное количество бытовой техники. Зачем нам это все?

Почему полезно освобождать свою жизнь от старых и сломанных вещей? В первую очередь для здоровья – духовного, душевного и физического! Когда пространство очищено от старой рухляди, энергия нового начинает циркулировать в ней. Если ваше пространство занято, то новая энергия не имеет возможности войти, ведь дверь для неё закрыта.

А для чего нужна эта новая энергия? Это та энергия, которая приходит для воплощения новых планов, идей, мечтаний. Это творчество, вдохновение, семья, любимое дело, новая работа, друзья. Это важные знания и новые понимания. И это все не может войти туда, где висит табличка “занято”.

Придет ли новая энергия и новые идеи в забитое хламом пространство, где кругом одни старые или ненужные вещи? Конечно же нет, ибо некуда приходить. И прогресса нет!

Энергия собирательства и бессмысленного накопительства называется “скупердяйство”. И оно может быть, как физическим, так духовным и душевным.

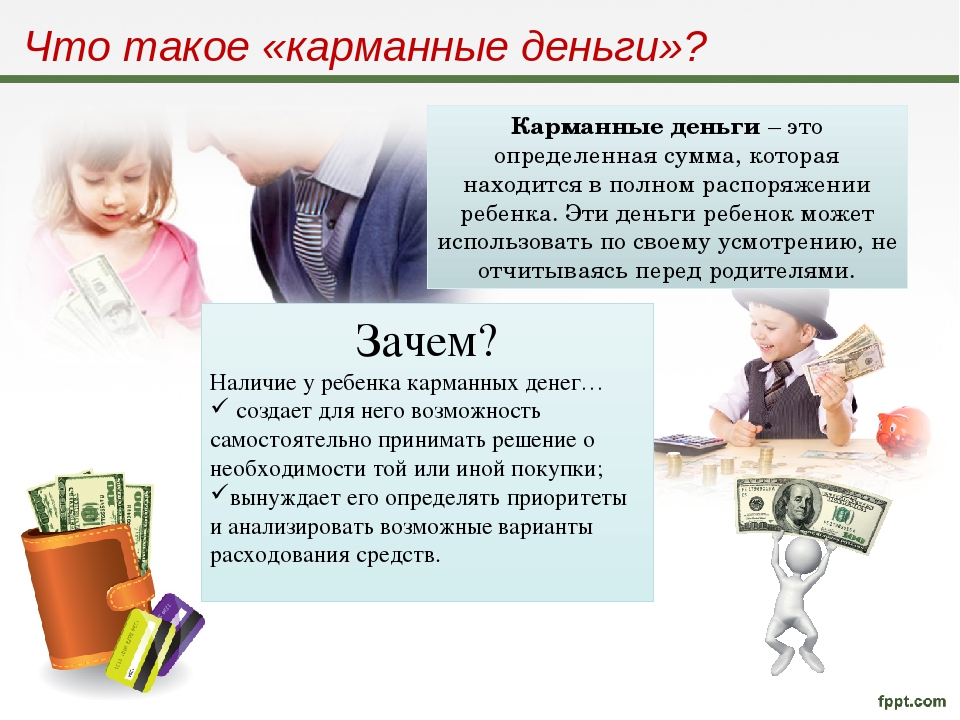

Считаем, какую сумму денег нужно накопить и зачем их необходимо накопить

Подумайте, что вы хотите приобрести. И сколько стоит желаемая вещь. Вполне возможно, что у вас уже есть некоторая сумма денег, например, вы не успели истратить деньги, которые вам подарили на прошлый день рождения.

Приведу очень простой пример. Вы хотите накопить на смартфон, стоимость которого около 3 000 рублей. От прошедшего дня рождения у вас осталось 250 рублей. Значит нужно накопить 2 750 рублей.

В школьном возрасте копить нужно на конкретную цель. Пусть это будут: смартфон, новая сумочка, блузочка, велосипед, или что – либо другое.

Копить «просто так», для того, что бы были деньги, пока не стоит. Формирование подушки безопасности лучше оставить до тех времен, когда вы окончите школу, получите хорошее образование, начнете работать и получать стабильную заработную плату. И вот тогда можно, да и нужно будет формировать для себя финансовую подушку безопасности.

А пока, копим на конкретную вещь, которую вы хотите купить. Иначе вы не сможете их регулярно откладывать, постоянно оттягивая сам факт начала накопления. И в такой ситуации вы будете не просто тратить деньги на всякую ерунду, но и еще корить себя за то, что снова не смогли начать копить. В общем то, такая ситуация свойственна не только подросткам, но и взрослым людям. Думаю, ваши родители тоже с удовольствием бы тратили деньги на всякие безделушки.

Не ставьте для себя слишком высокую планку для накопления. Начинать копить нужно с небольших сумм и не очень дорогих вещей, — небольшие суммы денег гораздо проще откладывать.

А как только вы сможете накопить деньги на недорогую вещь, то уж точно у вас получится накопить и более серьезную сумму денег!

Цель для накопления поставлена. Ищем источники денег.

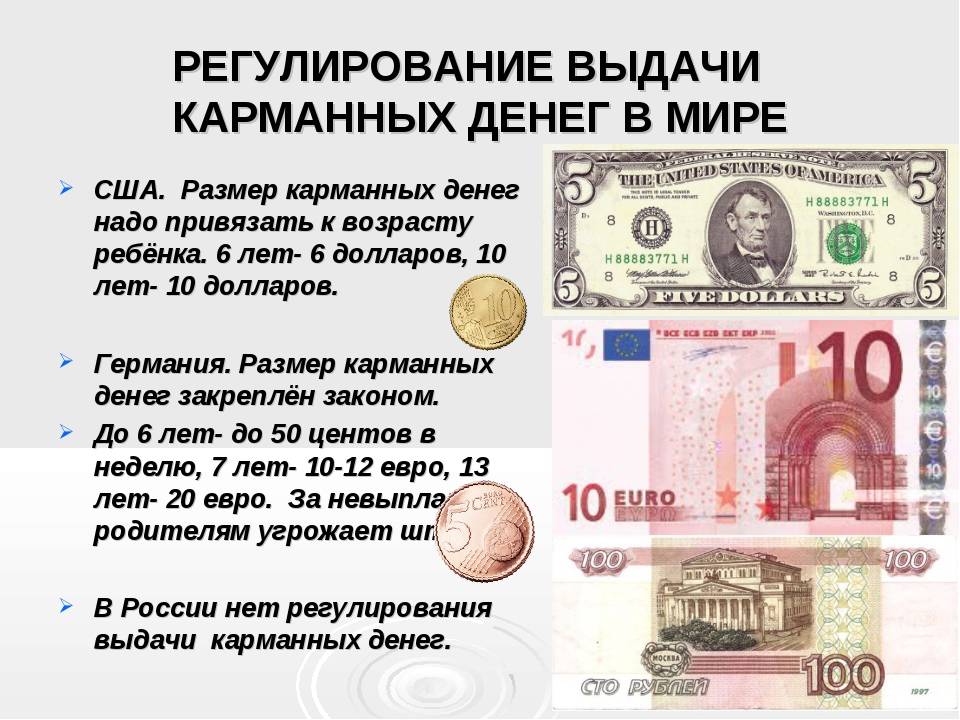

Когда, на что и сколько давать?

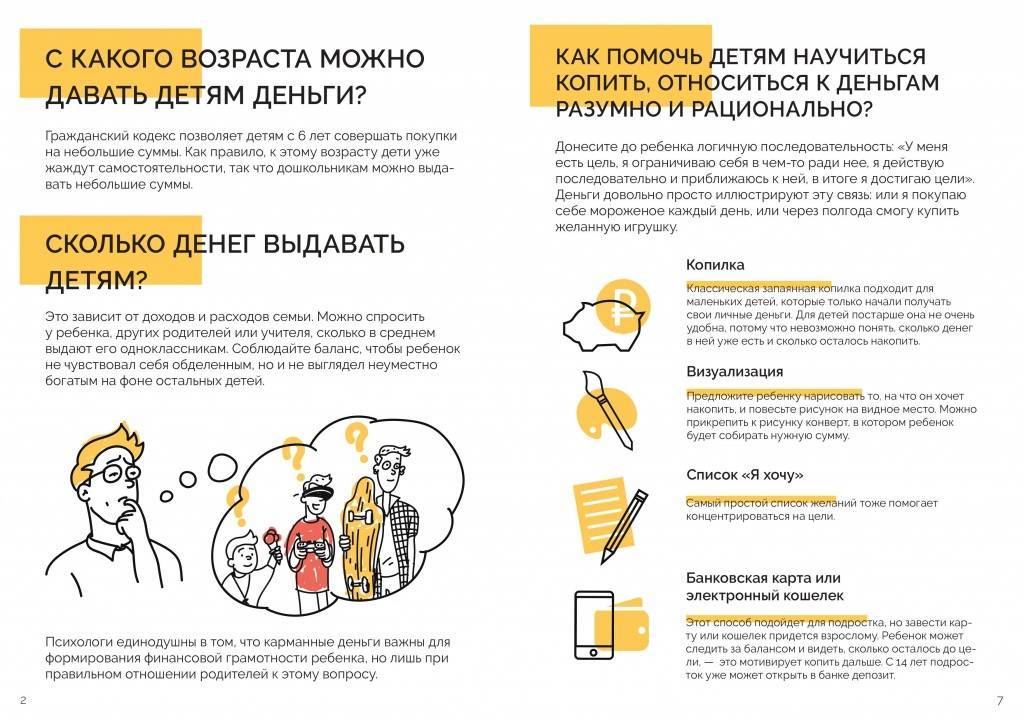

Где-то с 3-4 лет дети уже могут осваивать простейшие операции со счетом, а с 6-7 — осознавать, что такое финансовые цели и как их добиваться.

Журналист и финансовый эксперт Бет Коблайнер, автор книги «Как превратить своего ребенка в финансового гения?», считает, что к 6-8 годам ребенок вполне может сосредоточиться на конкретной цели — в том числе финансовой

Важно поддерживать и развивать этот навык, постепенно расширяя горизонт планирования: начиная с нескольких дней и заканчивая месяцами или даже годом. При этом цели должны отвечать потребностям ребенка: тогда они станут мощным стимулом для ответственного подхода к деньгам

Для начала можно давать ребенку небольшие суммы — 100, 200 или 300 рублей. Конкретная цифра зависит от возраста ребенка, его самостоятельности и вашего бюджета. Вы можете давать деньги на карманные расходы или когда вместе идете в магазин и кафе.

В начальных и средних классах можно выделять определенную сумму в день, которую ребенок может потратить на транспорт, еду в школе, перекус в кафе и какие-то мелочи. Главное — объяснить, что он может покупать только в пределах этой суммы или отложить на потом.

Наконец, в старших классах, когда подросток уже научился планировать бюджет, можно выдавать деньги на неделю или даже месяц. Это удобнее всего делать с помощью специальных детских карт. Подробнее о них мы писали здесь. Карту можно привязать к своему счету, перечислять туда определенную сумму и установить лимиты по тратам и операциям. Например, до 500 рублей в день на любые покупки, кроме онлайн-игр и переводов. Вы сможете видеть все траты в своем приложении.

Если ребенок уже сам зарабатывает в свободное от школы время, то может распоряжаться этими деньгами на свое усмотрение. В этом случае можно завести ребенку отдельную карту и счет, чтобы он чувствовал полную ответственность за свои финансы.

Эмоциональные покупки

Этот термин, возможно, вам еще не знаком. Покупки, которые связаны с нашими эмоциями, входят в разряд самых распространенных трат среди огромного количества людей по всему миру. Эмоции могут быть разными: стыд, грусть, радость, эйфория и т. д. Когда нас одолевают эти чувства, мы можем отправиться в магазин или найти себе в интернете предмет (либо продукт), который нам необходим сию минуту. Не стоит идти на поводу у своих эмоций, нужно сделать небольшую паузу и вернуться к своему желанию через некоторое время.

Бывают также ситуации в магазине, когда наши чувства работают нам во вред. Например, вы зашли к очень вежливому и обходительному продавцу, который предлагает вам на выбор огромный ассортимент изделий. Вы пересмотрели множество вещей, но ни одна из них вам не понравилась. Что сделает решительный человек, который умеет экономить деньги? Он вежливо поблагодарит и уйдет. Но часто бывает по-другому. Мы покупаем товары, которые нам не нужны, только потому, что не хотим обидеть продавца (или в случае, когда он демонстрирует нам свое негодование по поводу потраченного им времени). Не стоит поддаваться на такие уловки, нужно действовать исключительно в своих интересах.

Сравнивание себя с другими ведет к депрессии, но может и принести пользу

Так и тянет в слезы: симптомы внутреннего роста иногда болезненны

Желание меньше работать в пятницу можно использовать как мотивацию

![]()

Возможно ли копить в школьном возрасте?

Накопление – это первый и необходимый шаг к будущему финансовому благополучию. В зависимости от индивидуальных предпочтений и материального положения семьи, школьник может откладывать деньги на модную одежду и обувь, развлечения, различные увлечения, покупку компьютерной или иной техники, оплату посещений спортивного клуба и т.д. Необходимым условием накопления является превышение доходов над затратами. Таким образом, секрет процветания заключается в том, что следует постоянно увеличивать доходы и уменьшать расходы, а последовательность действий не зависит от того, на что копить деньги подростку или взрослому, и заключается в следующем (кстати, вот несколько идей, где можно взять деньги подростку):

- Определить цель накоплений и сумму, которая вам необходима.

- Подсчитать, на какой ежемесячный доход вы можете рассчитывать. Для школьника это будут преимущественно суммы, выдаваемые на карманные расходы, к которым можно добавить денежные подарки на день рождения и Новый год (разделенные на число месяцев).

- В течение минимум месяца записывать все свои расходы – добиться финансового успеха без строгой отчетности невозможно.

- Разделить необходимую сумму накоплений на разницу между доходами и расходами, и определить время, за которое можно достичь цели.

Если получившийся интервал времени окажется слишком большим, это не является поводом отказаться от своих желаний. Для того чтобы копить быстрее, необходимо сократить расходы и увеличить доходы, причем это можно сделать одновременно.

Кто подвержен фобии

![]()

В группу риска попадают следующие категории людей:

- Алкоголики. Иногда человек утром не может вспомнить, откуда в его доме взялась та или иная вещь.

- Изгои. Человек, которого не принимает общество, начинает искать уединенное увлечение. Поиск хобби может привести к патологическому накопительству.

- Книголюбы. Ценитель литературы не сможет пройти мимо магазина книг или мимо объявления о том, что кто-то отдает книги, а также он не может выкинуть ненужные газеты, старые журналы и книги. Постепенно они захламляют дом.

- Сентиментальные люди. Каждая вещь в их доме напоминает о чем-то приятном, но часто человек, собирающий и хранящий вещи, и сам не может вспомнить, о чем именно напоминает вещь.

- Жадные люди. Из-за скупости и жадности им жалко выкидывать вещи или отдавать их нуждающимся.

Если не хочется ждать…

Как копить деньги школьнику быстро и возможно ли это вообще? Опыт показывает, что сокращение потребления на 10% проходит практически незаметно, а во многих случаях можно безболезненно уменьшить свои траты и на 30%. Прежде всего, следует внимательно просмотреть список расходов и подумать, от каких из них можно отказаться. Разумеется, голодать не нужно, а вот сэкономить деньги на посещении школьного буфета, захватив из дома бутерброды и пакетик сока, под силу абсолютно всем.

Подростки, начавшие курить или чрезмерно увлекающиеся сладостями, должны немедленно отказаться от этих вредных привычек, что позволит не только быстрее откладывать деньги, но и пойдет на пользу здоровью. Бережно обращайтесь со своими вещами, и они прослужат вам дольше; не поддавайтесь соблазну купить какую-то модную безделушку только потому, что она уже есть у всех приятелей. Если позволяет погода и расстояние, вместо общественного транспорта можно передвигаться пешком или на велосипеде, а вместо похода в кафе предложите друзьям прогулку в парке.

Для того, чтобы увеличить доходы путем заработка, следует, прежде всего, определить, что у вас хорошо получается. Официально школьник может работать на неполную ставку с четырнадцати лет, например, курьером или расклейщиком объявлений, однако можно найти и частные способы подработки. К оплачиваемым видам занятий, доступных для подростка, относятся:

- присмотр за соседскими детьми;

- выгуливание собак;

- покупка продуктов и вынос мусора;

- набор компьютерных текстов;

- рукоделие (вязание, вышивка, мягкая игрушка, бисерные работы и др.) и многое другое.

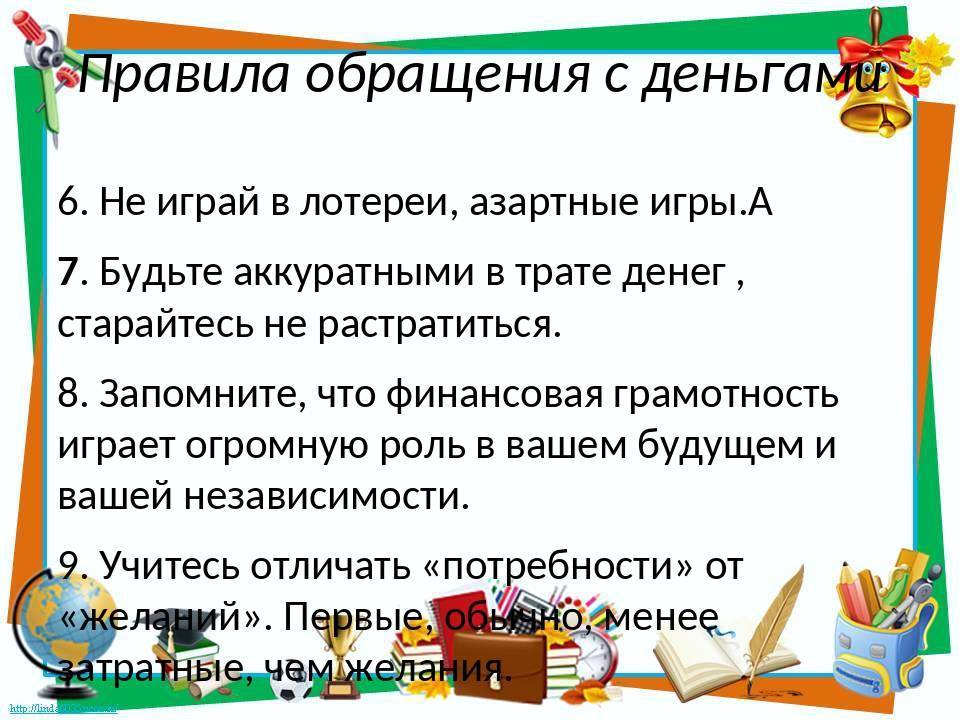

В поисках заработка необходимо неукоснительно придерживаться следующих правил:

- Никогда не заниматься деятельностью, идущей вразрез с законом.

- Не играть в азартные игры, включая лотерею, поскольку доход от них получают только организаторы.

- Заработок не должен осуществляться в ущерб учебе. Образование – это очень ценный личностный капитал, скомпенсировать который в старшем возрасте будет практически невозможно. Самый навороченный смартфон, вызывавший зависть у одноклассников, не возместит будущую потерю в заработке из-за недостаточного образовательного уровня.

Следует ли подростку хранить сбережения в банке?

Независимо от того, на что можно копить деньги, следует придерживаться следующего принципа: доступ к собственным сбережениям до их целевого использования должен быть максимально затруднен. С этой точки зрения хранить накопления лучше на банковских вкладах. Многие банки мира предоставляют услуги по финансовому обслуживанию несовершеннолетних клиентов. Согласно российскому законодательству, банковский вклад, на котором можно хранить и копить сбережения, может быть открыт для физического лица любого возраста, однако к вкладчикам моложе 18 лет применяются определенные ограничения.

Дети от 6 до 14 лет имеют право пользоваться банковской картой, привязанной к счету их родителей, или иметь собственный вклад, открытый их родителями или опекунами, распоряжаться которым подросток может после 14 лет. Для школьника старше 14 лет можно открывать вклады, пополнять их и распоряжаться имеющимися средствами, а также получить собственную банковскую карту. При этом различные банки устанавливают свои правила для несовершеннолетних клиентов, чаще всего, открытие вклада или совершение сделок производится с согласия родителей. Как правило, проценты по таким вкладам невелики, но с их помощью подростку можно копить деньги без опасения их утраты или нецелевого расходования.

https://youtube.com/watch?v=ZvFzg5JskeI

Панические покупки

Мы часто поддаемся панике, которая возникает вокруг нас. Например, появляются слухи о повышении цен или прекращении производства той или иной продукции, и мы стремглав мчимся скупать все в огромных количествах. Особенно это касается продуктов питания. Стоит отметить, что часто такой товар нам не был нужен даже тогда, когда свободно лежал на прилавках магазинов. А сегодня наша жизнь без него просто стала невозможной.

Интересным фактом является то, что подобная паника не охватывает конкретно бедные страны, ей подвержена огромная часть жителей самых преуспевающих государств. Поэтому, прежде чем делать грандиозные заготовки, вспомните о сроках хранения и необходимости присутствия в вашем доме одинаковых предметов в больших количествах.

Сделайте 5-6 вдохов в минуту: как преодолеть «Синдром спешащих женщин»

Не беспокойтесь о карьере и смене работы: правила финансового менеджмента

Сова или жаворонок? Какой режим сна полезнее для умственного развития

![]()

Способы борьбы с патологическим накопительством

Лечение обсессивно-компульсивных расстройств одна из сложнейших задач психологии. До сих пор не придумано универсального метода, как лечить синдром Плюшкина, чтобы навсегда избавиться от расстройства. Лечение направлено не столько на полное избавление от привычек, сколько на научение жизни в мире со своими привычками. Психолог помогает больному обрести контроль над своим состоянием, уменьшить выраженность болезни, найти первопричину.

За накопительством, как и другим ОКР, скрывается страх потерять контроль над ситуацией. Что вызвано травмирующим опытом прошлого, когда человек почувствовал себя бессильным, одиноким, беспомощным. А также за патологическим синдромом может скрываться страх перед будущим, страх неизвестного, страх выхода из зоны комфорта, страх перемен и подобное. За выявлением причины и проработкой психотравмы лучше обратиться к психотерапевту. Он быстро найдет причину синдрома Плюшкина, подскажет, как бороться.

Отвлекаем внимание

![]()

Накопительство, как бороться: можно попробовать убедить больного отдать вещи нуждающимся, например, в детский дом или малоимущим семьям. Этот метод подходит добрым и сострадательным людям с первой-второй стадией фобии.

Беседа

В ходе доверительной беседы психолог выясняет, что именно пугает больного. Вместе с клиентом он выясняет первопричину накопительства, помогает больному разобраться в своих чувствах и мыслях. После этого разрабатывается план коррекции привычек, мышления и отношения к прошлому.

Антипример

Иногда взгляд на себя со стороны помогает осознать проблему и захотеть меняться. Можно заснять жизнь самого больного или показать фильм о жизни человека со схожим расстройством

Важно показать не только сложность и специфику ситуации в настоящем, но и возможное будущее, последствия такого образа жизни

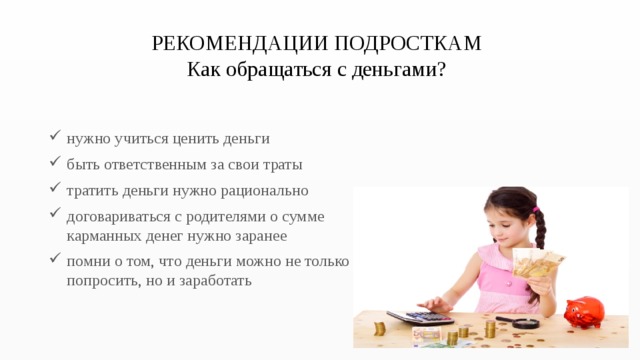

Как не дать подростку сесть на шею

Лимит на карманные деньги всегда нужно обговаривать на берегу. Вы должны изначально понимать, что тех средств, которые вы даете подростку, хватает на закрытие его нужд. Если с каждым месяцем эти суммы растут, то вы опять упускаете контроль.

Тем не менее, сумма карманных денег с возрастом ребенка может увеличиваться:

Майя пояснила, что деньги — это важно для подростка, так как они тоже помогают в межличностных отношениях. Сходить компанией в Макдоналдс, угостить друга пирожком, купить девочке шоколадку — согласитесь, не всем понравится друг, который вечно ест и развлекается за чужой счет

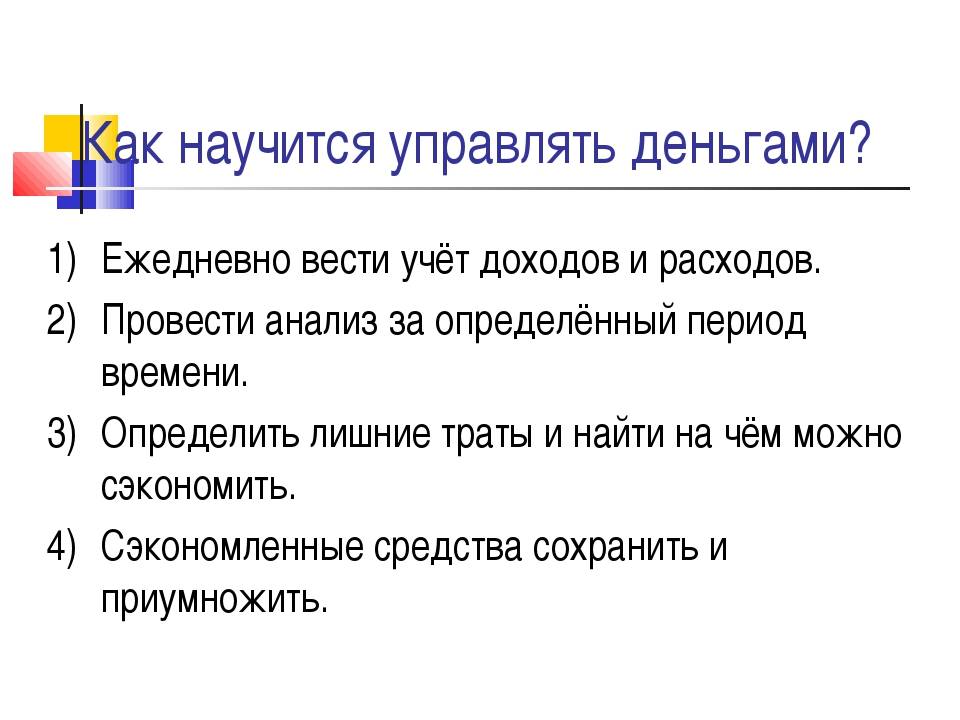

Как же увеличивать накопления?

- Финансовый резерв на случай возникновения непредвиденных расходов. Можно их хранить наличными либо на дебетовой карте, чтобы иметь оперативный к ним доступ в случае необходимости. Но эти деньги не должны тратиться на какие-то бытовые или сиюминутные расходы. Лучше сразу определите перечень ситуаций, которые позволят вам использовать эти средства.

- Накопительный вклад в банке с возможностью пополнения и частичного снятия (или без него), это позволит вам ежемесячно пополнять счет, а при необходимости забрать деньги.

- Оформите депозит под максимально возможные проценты без возможности снятие до завершения срока его действия. Такой вклад можно открыть в иностранной валюте, тогда есть еще возможность его увеличить за счет роста валюты.

- Счета можно оформить под конкретные цели: на квартиру, на образование, на путешествия и так далее.

Основной механизм разбазаривания денег

«Латте-эффект» – это концепция, авторство которой относится к Дэвиду Баху (вы можете знать его книги по финансовой тематике).

Он утверждает, что открыл его, встречая людей с выносными кружками каждый день на улице. Бах справедливо отметил, что такая чашка стоит немного и все же каждый день он видит одних и тех же людей, которые всегда несут черный напиток в картонной коробке.

Эти люди тратят много денег каждый день для небольшого удовольствия. 100 рублей – это немного, но за всю рабочую неделю мы получаем 500 рублей или 2000 рублей в месяц. Таким образом, существует большой потенциал для поиска реальной экономии в этой области. Кофе можно сделать в офисе или выпить перед тем, как идти на работу – это, безусловно, будет намного дешевле.

Таким образом, основа “эффекта латте” заключается в том, что последовательно мы тратим небольшие суммы каждый день, что в перспективе нескольких или нескольких десятков лет даст нам значительную сумму.

Это не особенно показательно, но следует признать, что в такой профессиональной и карьерной обстановке нас не очень волнуют такие вопросы. Причина проста: расходы на уровне нескольких десятков рублей не производят на нас впечатления, которое мы приуменьшаем.

Ставим цель!

Чтобы достичь задуманного, нужно поставить четкую цель!

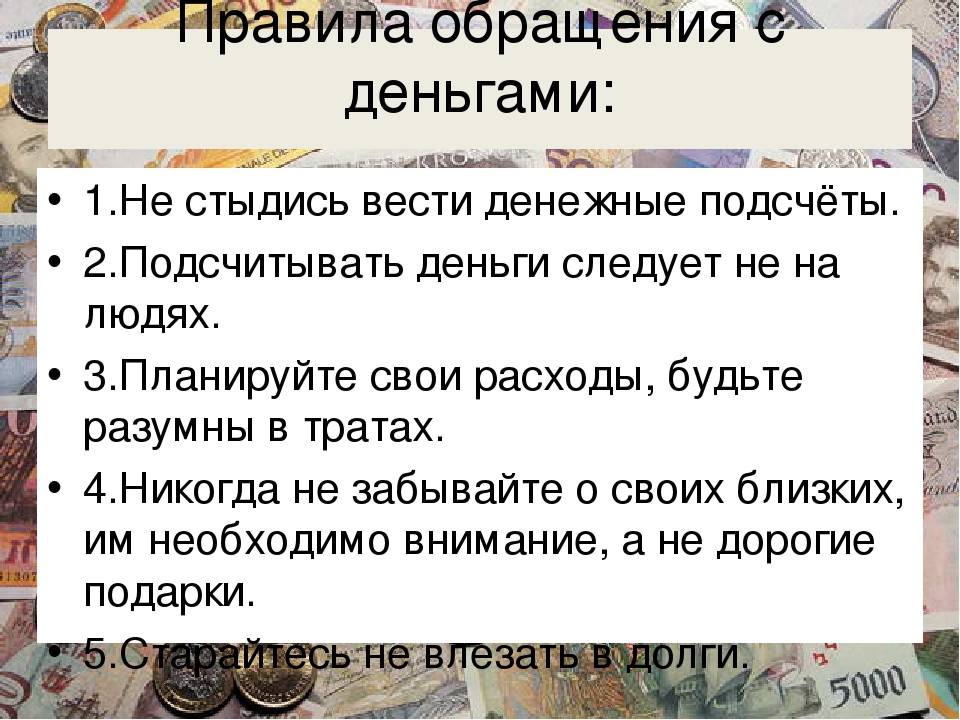

Правило №1

Цель должна быть достижимая. Нельзя задумывать планы, которым не суждено сбыться. Школьник не может запланировать накопление огромной суммы за маленький срок, если его регулярные доходы, получаемые от родителей, значительно уступают заявленной позиции. Вряд ли ребенку без постоянной работы и приличного дохода удастся насобирать на настоящий автомобиль или квартиру. Такие цели ставят для себя взрослые люди.

Правило №2

Определяем предварительный конечный срок накопления денег. Здесь придется воспользоваться математическими знаниями. Например, подросток планирует купить мобильный телефон за 20 000 рублей. Каждую неделю родители дают на карманные расходы 1000 рублей. Подросток может тратить половину суммы, а остальную часть откладывать в копилку. Таким образом, за 1 месяц ему удастся собрать 2000 рублей, за 10 месяцев 20 000.

Теперь осталось только воплотить в жизнь задуманную идею. Умейте отказываться от ненужных вещей, влекущих дополнительные затраты. Двигайтесь уверенно к поставленной цели, а при желании увеличить свой регулярный доход, ищите дополнительные способы для получения денег.

![]()

2 шаг – обеспечьте доходную часть детского бюджета

Чтобы научить ребенка пользоваться деньгами, обеспечьте доходную часть детского бюджета. Как иначе научить ребенка ценить деньги.

- Отрегулируйте выплаты карманных денег. Выдавайте заранее оговоренную сумму на неделю и разрешите тратить.

- Платите ребенку за отличные оценки. Это научит ребенка оценивать труд.

- Дополнительным источником средств может стать оплата достижений. Например, если за пятерку по математике сын получит 100 рублей, то за победу в соревнованиях по плаванию можно дать в пять раз больше. Не бойтесь, что приучите ребенка все делать только за деньги. Проводя регулярные беседы о ваших целях, когда ребенок подрастет, поймет за что можно ожидать оплату, а что необходимо делать бесплатно.

Желание заработать породит массу полезных идей в голове ребенка.

Чем опасен синдром

Из-за антисанитарии люди, склонные к накопительству, часто болеют. А их образ жизни постепенно превращается в асоциальный, затворнический. Больной теряет трудоспособность и способность ухаживать за собой. В доме создаются не только антисанитарные, но и пожароопасные условия. Со временем человек оказывается полностью дезориентированным и десоциализированным. У него возникают проблемы в основных сферах жизни: работа, личная жизнь, друзья.

Это важно! Нередко из-за расстройства больной теряет семью и работу, серьезно заболевает. Потому нужно избавляться от болезни как можно скорее.

На чем можно сэкономить

Многие советы как накопить деньги рассказывают о том, как сэкономить на определенных группах товаров. Однако нужно помнить, что есть две вещи, расходы на которые сокращать не стоит — это продукты и лекарства.

В категории продуктов речь идет в первую очередь про овощи, фрукты, молочную группу: например, не лучшая идея заменять сливочное масло копеечным спредом.

Что касается лекарств, сэкономить не получится на том, что нужно купить и использовать прямо сейчас, в экстренной ситуации. А если брать какие-то сезонные средства вроде условного жаропонижающего на период эпидемии гриппа, их можно, во-первых, покупать в несезон, например, летом, во-вторых, заказывать через приложения — такой формат покупки дешевле, чем в физической точке.

В остальных вещах экономить можно: в покупке одежды и обуви, книг, товаров для дома и многого другого.

- Во-первых, глобальная экономика сегодня позволяет найти условные качественные джинсы производства Турции за 3000 рублей вместо производства Франции за 12 000 рублей.

- Во-вторых, учимся покупать сезонные вещи в несезон: верхнюю одежду или зимние сапоги летом, велосипеды весной. Но для этого нужно учиться планировать свои потребности и желания.

- В-третьих, ищем акции и скидки, планируем несрочные покупки на «черную пятницу». Я, например, так пополняю свою детскую библиотеку, приобретая в ноябре книги в два раза дешевле.