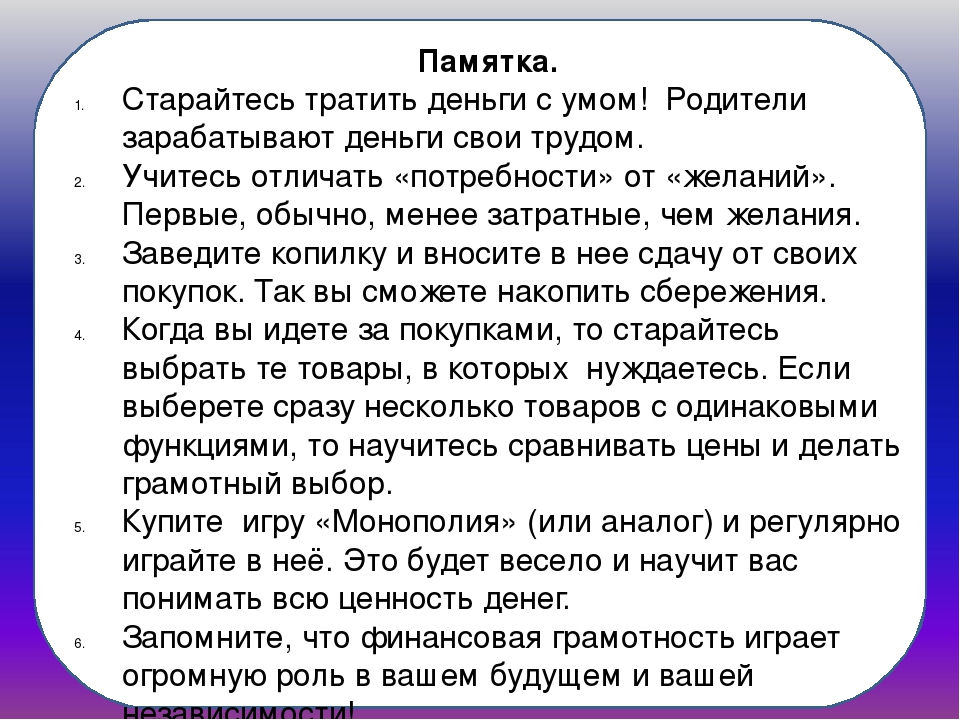

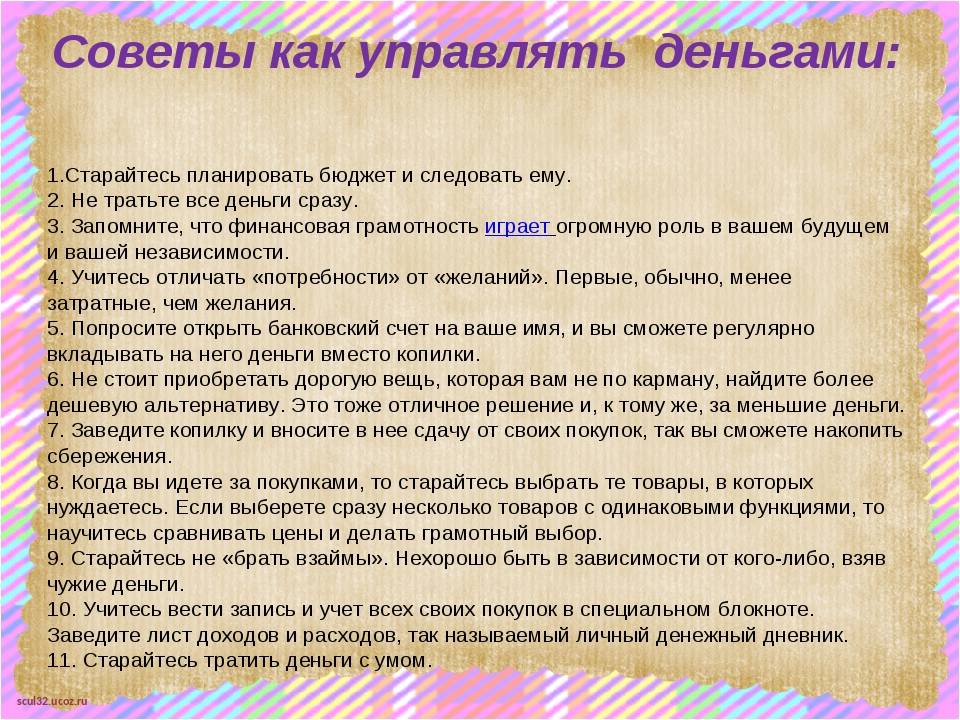

Копить ИЛИ Жить здесь и сейчас?

Думаю, что многие ответят на этот вопрос, что хотят и жить хорошо, и копить деньги. Но почему-то никак не получается так делать.

Чем мы отличаемся от иностранцев?

Отличия есть:

- Они в магазин ходят и покупают запас продуктов со скидками

- Умеют правильно и мало кушать, не переедают, в отличии от нас

- Отпуск планируют на год-два вперед

- Инвестиции знают, как делать и куда вложить, их там обучают этому

- Они все праздники и даже небольшие путешествия планируют

- Деньги для них имеют определенную ценность и свободу

Они все ПЛАНИРУЮТ заранее и у них поэтому хватает денег на все!

![]()

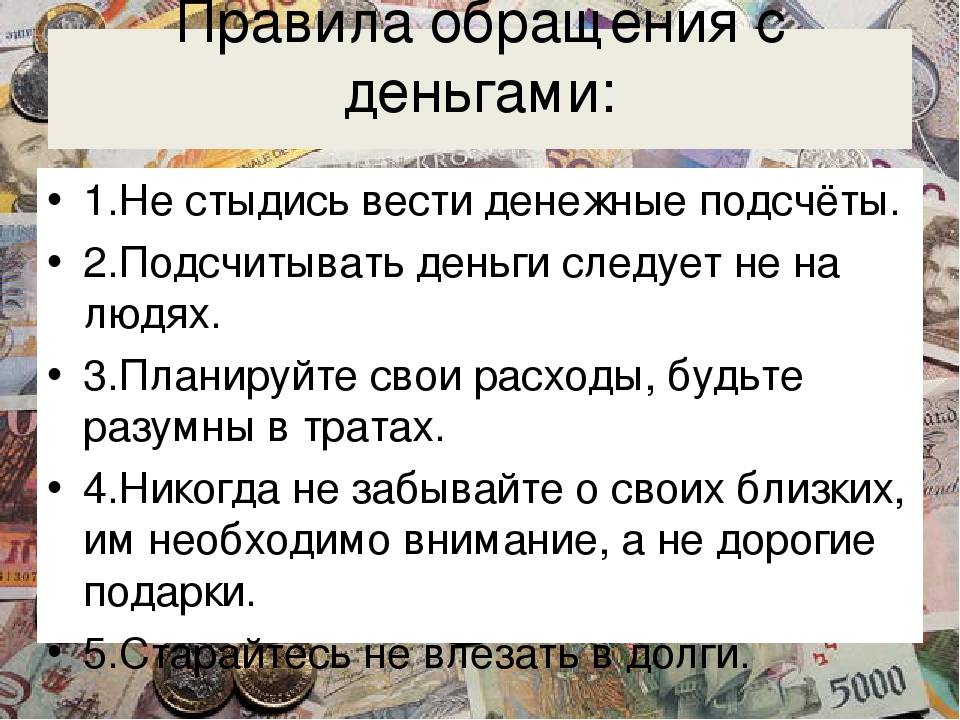

Обязательно планируйте свои доходы и расходы

Нам в России это сделать значительно труднее, так как есть зависимость от курса валюты, от поступления денег, услуги ЖКХ растут и цены практически на все растут тоже.

Мы зависим от денег практически в любой сфере нашей жизни, так как нигде ничего бесплатно нам просто не получить.

- Базовые потребности в еде, проживании и безопасности обеспечивают только деньги

- Отдых, обучение, все наши хобби, потребности и «хотелки» обеспечивают тоже только деньги, и от их наличия и зависит, что и как мы хотим иметь

Деньги необходимы во всех сферах жизни, чтобы что-то получить, нужно обязательно заплатить, а значит, без умения копить деньги это точно нельзя сделать.

Женщины чаще всего сейчас ведут бюджет и все больше задумываются что же лучше и как лучше, чтобы деньги были на удовлетворение всех потребностей семьи и в накоплениях тоже были.

У меня хорошая заработная плата, денег достаточно. Зачем еще откладывать?

Причина, абсолютно противоположная предыдущей. Хотя, также часто встречающаяся, в основном среди людей, достигших определенных финансовых высот и определенного уровня финансовой обеспеченности. Такие люди искренне не понимают, зачем, имея очень даже приличный доход, заниматься таким скучным процессом, как накопление или инвестирование денег. Им же и так на все хватает!

В то же время, если задать им один единственный вопрос: «Сколько времени вы сможете прожить, если с завтрашнего дня вам перестанут платить заработную плату?», эта категория людей начинает задумываться.

В результате, практически во всех случаях, выясняется, что без своей заработной платы, да еще и с наличием кредитов на статусные вещи (дорогая машина, домик в элитном поселке, дорогие туристические туры, и т.п.), — прожить они смогут в лучшем случае, пару дней…

Посильные шаги

Не стоит загружать себя сразу непосильными задачами. Накопить сразу и много тяжело, и долгий результат может привести к разочарованию. Допустим, конечная цель моих накоплений – это поездка. Но сюда входит немало подготовительных промежуточных этапов, например, покупка фотоаппарата, планшета, телефона.

Поэтому свой процесс накопления я начинаю с откладывания небольшой суммы денег на свою первую покупку в этой цепи: например, первой покупкой будет планшет. Согласитесь, не такие уж большие деньги. А скорая покупка может стимулировать меня на дальнейшее накопление.

Этот этап уже почти пройден и, надеюсь, совсем скоро я порадую себя отличным планшетом. А следующий по плану – фотоаппарат.

Деньги мне нужны сегодня и сейчас

Зачем копить на завтра, если деньги нужны сегодня. Да и завтра может не прийти…

У людей, которые не ждут завтра, его и не будет. А вот если оно все-таки пришло, кусать локотки будет поздно, — вчерашний день не вернуть.

Много людей живут сегодняшним днем. Совершают импульсивные покупки. Залезают в кредиты, берут в долг у друзей и не отдают. Попадают в кредитную кабалу. Не умеют ждать. Не умеют планировать.

Квартира в кредит, машина в кредит, шуба в кредит, новый Айфон, — тоже в кредит. Еда в кредит…

Что дальше? А дальше – кредитная пирамида, просрочка, суды, судебные приставы. Продажа имущества, выселение из квартиры, продажа квартиры на торгах…. Каждому свое.

Не нравится? Меняйте свой подход к жизни. Из категории импульсивного потребителя переходите в категорию рационального человека. И начинайте откладывать и копить деньги.

Полезная информация: Кредитная кабала, как выбраться из кредитной кабалы.

Способы (системы) накопления денег

Способов много, перечислю некоторые из них. Как лучше копить деньги, решайте сами.

Условно все методы накопления денег можно разделить на 2 категории:

- Просто отложить. Куда: под подушку, в копилку, на накопительный счет в банке (Сбербанк, Тинькофф и т. д.). Как правило, часть денег нужно откладывать именно так. Преимущество – вы можете очень быстро взять свои деньги и использовать по назначению.

- Накопить и приумножить деньги. Как это можно сделать: например, вложив их в акции, драгоценные металлы, криптовалюту, бизнес, недвижимость и т. д. Преимущество – ваши деньги растут, недостатки – во всем нужно разбираться, есть риск потерять.

Сначала нужно освоить первый способ, так как он более простой и понятный. Например, купите или сделайте себе несколько красивых копилок под разные цели: на Подушку безопасности, машину, путешествие и т. д. Откладывайте туда потихоньку, не забывая о правилах, которые я дал в предыдущем разделе.

Также можете открыть накопительный счет в банке. Например, в Тинькофф это можно сделать за пару кликов прямо в приложении. Вы будете получать каждый месяц процент на остаток – он небольшой, но это лучше, чем ничего. Хотя иногда “выстреливает” и большой процент. Например, в марте 2022 года он составлял аж 18% – я тогда перевел все деньги с карты Тинькофф на накопительный счет и пару месяцев получал неплохой бонус, пока процент не снизили.

Но вы должны понимать, что таким способом (с процентами на остаток) вы, по сути, не приумножаете свои деньги. Потому что инфляция, которая съедает ваши кровно заработанные, скорее всего, будет больше.

Для современных

Если у вас не хватает силы воли, чтобы регулярно откладывать деньги, доверьте это новым технологиям. Как они работают?

Интересный инновационный сервис встроен, например, в мобильное приложение «Сбербанк-онлайн». Он называется «Мои копилки». Находится этот сервис в «Настройках» банковских карт. Накапливать деньги можно разными способами:

1. «По расписанию». Можно указать сумму, которая будет автоматически отправляться с карты в копилку раз в месяц (или раз в неделю).

2. «Процент от доходов». В вашу кубышку будет идти 5 (10, 15, 25, 50)% от всех поступлений на карточку (при этом есть возможность ограничить максимальную сумму отчислений).

3. «Процент от расходов». Чем больше человек тратит, тем больше средств программа будет отправлять на формирование его сбережений. В копилку будет поступать 5 (10, 15, 25, 50)% от суммы покупок за вчерашний день. Максимальный размер отчислений также можно ограничить.

4. «Откладываем сдачу». Ежедневно держатели пластиковых карт совершают покупки. Сумму в их чеках программа будет округлять до 10, 50 или 100 рублей. А сдачу с каждой покупки отправлять на накопления.

5. «План на 52 недели». В соответствии с этим планом человек должен будет каждую неделю отправлять в кубышку больше денег, чем на предыдущей. Шаг увеличения суммы может составлять 10, 25, 50 или 100 рублей. При самом скромном варианте человек должен будет отправить в копилку, например, 10 рублей на 1-й неделе, 100 рублей на 10-й, 520 — на 52-й. Всего за год он таким способом накопит 13 780 рублей.

Похожий сервис разработал и банк Тинькофф. Он называется «Инвесткопилка». Здесь на накопления можно отправлять:

- сдачу с покупок (предварительно округляя чеки до 10, 50 или 100 рублей);

- кэшбэк и процент на остаток, которые банк начисляет держателям пластиковых карт Tinkoff Black;

- любую сумму по расписанию, настроенному самим пользователем.

Накопленные деньги направляются на покупку ценных активов через сервис «Тинькофф Инвестиции».

Отказаться от мелких расходов

Конечно, вы могли догадаться о том, что этот пункт обязательно пополнит список. Об этом часто говорят, но многие люди до сих пор пренебрегают этим правилом. Если вы каждый день балуете себя шоколадкой или чем-то еще, просто посчитайте, сколько денег вы тратите в год. Эта сумма может оказаться довольно внушительной, но при этом вы даже не замечаете, как тратите ее на всякие мелочи, от которых могли бы отказаться в целях экономии.

![]()

Вот такие простые способы позволили мне откладывать 70% дохода ежемесячно. Я знаю, что не всем это подходит. Некоторые люди категорически не понимают моего отношения к деньгам и предпочитают тратить все и сразу.

Не отслеживаешь расходы

![]()

«Я бы с удовольствием копил, но ведь я трачу почти всю зарплату», — говоришь ты. И снова лишаешь себя возможности начать копить деньги. В большинстве случаев проблема заключается в том, что ты не отслеживаешь, на что тратишь деньги. Поел в кафе, приобрел привычку брать кофе на вынос перед работой, несколько раз съездил на такси, потому что не хотелось ждать прихода общественного транспорта, — вот они, твои деньги, которые ты мог отложить на задуманное путешествие. И это только вершина айсберга. Ведь если попробуешь разобраться, сколько денег ты тратишь на бесполезные вещи или дорогостоящие перекусы, — будешь удивлен.

Как заставить себя откладывать деньги?

А вот и не нужно этого делать! Зачем? Продолжайте лучше жить в дерьме…

Ну ладно, немного не то хотел сказать. Просто нельзя себя заставлять, все должно быть с кайфом, если это, конечно, не экстренный случай. Это как бросать курить – фиг ты бросишь, если действительно этого сам не хочешь. Если тебя заставляет девушка/жена/мама/папа или ты сам – так никогда не бросишь. Только если все осознаешь и по-настоящему захочешь – тогда сможешь. У меня есть на блоге статья, как я бросал курить, – почитайте.

В общем, если вы на самом деле хотите улучшить свои финансы, то тогда все получится! Если же делаете это из чувства долга, страха или вины, то все пойдет насмарку. Ну продержитесь вы пару месяцев, постоянно заставляя себя, – и что толку?

Должна быть цель, которая зажигает вас. Тогда копить на нее будет приятно. Вы никогда не перегорите, а накопление будет инструментом к ее достижению.

А еще копить деньги – это привычка. Такая же, как и не копить. Да, поначалу, скорее всего, будет не комфортно, но когда привыкнете, станет как почистить зубы утром – ничего сложного.

Как я откладываю и коплю деньги

Для себя я выработал примерную стратегию, как мне лучше копить деньги. В процессе, конечно же, все немного меняется, но основа остается. Сейчас я ей поделюсь с вами.

Итак, у меня уже есть Подушка безопасности в долларах. Ее я, разумеется, не трогаю. Планирую увеличить, потому что расходы на жизнь выросли.

У меня есть красивая копилка. В нее я с каждого дохода кладу доллары и евро.

Рубли откладываю на карту Тинькофф и ЮMoney.

33% (бывает, немного больше) с каждого дохода я пускаю на инвестиции. Покупаю акции американских и китайских компаний, а также их ETF и криптовалюту. Акции – через брокера Freedom Finance, крипту – через биржу Gate и кошельки (Metamask, Phantom).

В ближайшее время хочу начать инвестировать в российский рынок. Для этого мне нужно съездить в Россию и открыть брокерский счет в Альфа-Банке.

Также я в январе купил дачу с участком 6 соток в 16 км от Минска. Земля вблизи от столицы Беларуси с каждым годом растет, так что есть огромная вероятность, что через пару лет смогу продать дороже. Ну или оставлю себе – там очень кайфово: лес в 50 метрах от дома, все коммуникации, банька и огород. Покупал с целью сохранения денег в недвижимости, для своего же отдыха, ну и в качестве приумножения капитала в перспективе.

Драгоценные металлы. Пока что есть совсем немного золота, но планирую наращивать долю. Хочу, чтобы хотя бы 5% капитала было в физическом золоте и серебре. ETF на золото и серебро я уже купил, но спокойнее, когда есть монеты или слитки.

Инвестиции в бизнесы пока не планирую, но потом – все может быть.

Отслеживаю свои показатели в Google Таблицах и приложении Дзен-мани. В нем очень удобно подбивать и планировать свои деньги, есть синхронизация с банками. Подробнее о Дзен-мани я писал в своем Телеграм-канале. Там же я рассказываю о своих инвестициях в акции и криптовалюту.

![]()

Приложение Дзен-мани

Где же все-таки лучше копить средства?

В банке. Большие суммы денег зачастую выгоднее всего хранить в банках, они там находятся в большой безопасности, а также благодаря депозитным ставкам, постепенно Ваша сумма будет увеличиваться. Но в этом случае следует учесть инфляцию (обесценивание денег), поэтому мало положить деньги в банк, надо ещё правильно угадать с валютой, в которой будете хранить свои денежные сбережения. Так, при правильном валютном вкладе, Вы можете также обогатиться на обменном курсе. Правильно вложить поможет анализ и изучение фондового рынка страны, а также тенденций в курсе валют. И, безусловно, Вам следует доверять только крупным и проверенным банкам, иначе можете вообще навсегда потерять свои “кровнозаработанные” деньги.![]()

Дома. Размышляя над вопросом о том, где хранить отложенное, многие люди выбирают свой дом. Ведь здесь накопленное можно всегда можно проверить и посчитать, а также их часть или всю сумму можно взять без каких-либо банковских процентов. Однако если Вы храните дома большую сумму, то Вам необходимо позаботиться о должной безопасности, ведь квартирные кражи в наших странах далеко не редкость. Оптимальным местом хранения станет сейф, который будет встроен в стену, чтобы его нельзя было ни вскрыть каким-либо инструментом, ни забрать с собой. Для этого доверьте установку сейфа профессионалам, ну и естественно, не жалейте средств на сам сейф.

У знакомых. Если Вы знаете себя и уверены, что собирать и хранить средства дома – не сможете (будете постоянно “тянуть” от туда), а в банк класть желания нет, то оптимальным вариантом станет хранение сбережений у знакомых или родных. Но при этом Вы должны быть уверенны в их честности и порядочности, буквально доверять им как самому себе.

Попросите их не отдавать деньги раньше определенного периода, объясните, что Вы можете оправдываться и придумывать разные отговорки, но они не должны этому верить.![]()

У родных копить, конечно же, проще, ведь Вы будете более спокойны за свои деньги, да и родные никогда не подставят Вас (по крайней мере самые близкие, как правило), в отличие от знакомых, которые могут уехать, сменить место жительства и т.д. Если уверенности всё же нет, а других вариантов не видите, то составьте записку от имени человека, который будет хранить Ваши средства, в которой укажите, что берете деньги на хранение до такого-то числа, и от такого-то человека, добавьте дату и дайте уму на роспись (можете даже у нотариуса заверить). Эта записка сможет дать Вам дополнительную гарантию того, что он вернет деньги, в противном случае, Вы смело можете обратиться в суд с иском, а записка будет выступать как доказательство вашего договора о хранении средств.

В недвижимости. Отличным способом хранить деньги станет недвижимость, дело в том, цены на недвижимость только растут, а если и падают (что очень редко), то незначительно. Купив на собранную сумму квартиру, гараж, участок земли или дачу – Вы можете не только пользоваться ею, но в нужный момент продать и деньги получить обратно. Дополнительные деньги, которые будут собраны, можно тратить на обустройство квартиры, дачи или гаража, что впоследствии только увеличит начальную стоимость. Недостаток в данном способе только один – необходима большая сумма денежных средств, которую может далеко не каждый собрать. Кроме того, заполучить деньги обратно не факт что сразу выйдет, ведь нужно будет ещё найти покупателя.![]()

В автомобиле. Машина тоже далеко не самый плохой метод вложения своих денежных средств, конечно, отбить всю потраченную сумму не получится, так как авто всё-таки будет уже подержанным, но зато Вы сможете ощутить все прелести удобства владения автотранспортным средством, что придаст Вам мобильности и увеличит скорость передвижения. Стремитесь выбирать автомобиль, который только появился на автомобильных рынках, таким образом, даже через 5 лет эксплуатации он не полностью потеряет свою известность. Естественно, и следить за своим авто придется тщательнее, ведь если в последствии его продавать, то ухоженная машина будет стоить дороже и спрос будет на неё выше.

Не следишь за долгами

Думать, что ты с легкостью накопишь определенную сумму, не учитывая то, что на тебе висит долг или даже несколько долгов, — это фатальная ошибка. Во многих случаях сумма долга растет ежемесячно, и чем дольше ты будешь игнорировать эту статью расходов, тем существеннее будет накопившаяся цифра в платежках.

Поэтому первое, что ты должен усвоить, если уж твердо решил откладывать деньги: необходимо как можно быстрее рассчитаться со всеми. Это касается и займа у твоих друзей и знакомых, и штрафов за машину, и просрочек по кредиту, и коммунальных платежей. Как только расплатишься — смело начинай копить на светлое будущее.

Ты считаешь себя слишком бедным

Да, если твоя зарплата — 15 тысяч, а ты живешь на съемной квартире и экономишь на еде — тебе действительно можно лишь посочувствовать. Но давай поразмышляем: где оно — решение твоей проблемы?

Постоянная нехватка денег или их полное отсутствие говорит о том, что ты зарабатываешь меньше, чем тебе необходимо для более-менее комфортной жизни. Значит, тебе нужно подумать прежде всего о том, как можно увеличить свой доход. Это может быть смена места работы или профессиональной деятельности вообще, обучение перспективным специальностям в интернете, самообучение по книгам и видеоурокам или фриланс. Если не хочешь уходить со своей работы или боишься, что не сможешь найти себе новую, — подумай о том, есть ли у тебя навыки, с помощью которых можно удвоить твою зарплату.

Для веселых

Если есть финансовая возможность делать сбережения, но нет мотивирующей цели и сформированных навыков, то можно запустить какой-нибудь «прикольный челлендж». Например, смотреть каждое утро на температуру за окном и откладывать в копилку столько, сколько показал градусник.

Деньги можно откладывать как в рублях, так и в долларах. Либо подставлять к цифре на термометре один-два нуля (все зависит от реальных финансовых возможностей человека). Если за окном, скажем, -20°, то это не значит, что из копилки можно взять и потратить 20 рублей/долларов. Это означает, что на такую сумму ее следует пополнить.

В общем, есть много способов научиться регулярно откладывать деньги. Как говорится, было бы желание (и позволяющие это делать доходы).

moneyzz.ru

Рубрика:

Интересные статьи о финансах и финансовой грамотности

Вести скромный образ жизни

Как известно, денег всегда не хватает. Более того, многие люди стали жертвами интересного парадокса. Они замечали, что даже при росте доходов денег по-прежнему не хватает. Это связано с тем, что расходы растут вместе с доходами, а иногда даже быстрее. Вот почему, несмотря на повышение уровня доходов, не всегда удается удовлетворить собственный растущий аппетит.

Зарядиться позитивом: как видеоролики повышают производительность сотрудников

Цинизм и недоверие к работодателю: как вернуть рабочий энтузиазм

Так и тянет в слезы: симптомы внутреннего роста иногда болезненны

По этой причине нужно вести скромный образ жизни. Не торопитесь покупать дорогой автомобиль или затевать ремонт, если старая машина еще на ходу, а ремонт не так уж плох. Если вам повысили зарплату, продолжайте вести скромный образ жизни, но при этом откладывайте больше денег. В итоге настанет день, когда вы сможете позволить себе гораздо больше, чем ваши сверстники-транжиры.

Для расчетливых

Данный способ опирается на точные математические подсчеты. Он показывает, сколько именно денег вам нужно скопить для достижения той или иной цели. И сколько времени у вас это займет.

Допустим, у человека есть мечта — приобрести автомобиль стоимостью 1 миллион 200 тысяч рублей. Такой автомобиль ему хотелось бы купить через 5 лет. Чтобы достичь своей цели, человек должен ежемесячно откладывать:

1 200 000 : 60 = 20 000 (рублей)

Это возможно, если будущий автомобилист зарабатывает 45 000 рублей в месяц, а тратит 25 000. Если откладывать данную сумму нереально, то следует изменить вводные данные. Нужно либо обратить свои взоры на автомобиль с более скромными характеристиками, либо увеличить срок на накопления.

Как экономить больше половины зарплаты?

Раньше я была жуткой транжирой, и однажды это привело к тому, что я опустошила собственную кредитную карту. Вскоре на мою задолженность начали начисляться проценты. Я поняла, что больше нельзя откладывать выплаты. Однако мне пришлось быть предельно честной и признать тот факт, что ближайшие несколько месяцев придется сильно экономить, чтобы рассчитаться с долгом.

Близнецам стоит избегать рисков: финансовый гороскоп на последнюю неделю ноября

Наставничество: почему это эффективный инструмент удержания лучших сотрудников

Только профессиональные отношения с боссом : как сохранить работу в наше время

![]()

Я откладывала 70% дохода ежемесячно, поэтому приходилось выживать на оставшиеся тридцать процентов. Этих денег едва хватало на минимальные расходы типа оплаты жилья и покупки скромного набора продуктов. Ни о каком досуге речи не шло, поэтому вечерами мне оставалось только сидеть дома и читать разные статьи в интернете. Я мечтала, чтобы период жесткой экономии поскорее закончился, но внезапно произошло то, что изменило мое решение.

Однажды мне попалась статья о девушке, которая в свои двадцать с лишним лет смогла уволиться с работы и жить на сэкономленные деньги. Фактически в таком молодом возрасте она стала пенсионеркой и могла себе позволить не работать.

«Я думаю, что вы можете делать все, что хотите, только если вам не нужно идти на работу», — говорит эта девушка, которая во время своей карьеры проявляла чудеса экономии. Она работала в финансовой отрасли и даже сумела занять руководящую должность в своей компании. Однако вместо того, чтобы тратить все свои деньги, она тем временем сэкономила себе около двух миллионов евро. Чуть больше половины – это ее собственные средства, остальное – доход, полученный от инвестирования.

Финансовый гороскоп 2023: чего ожидать каждому знаку зодиака

Сова или жаворонок? Какой режим сна полезнее для умственного развития

Сделайте 5-6 вдохов в минуту: как преодолеть «Синдром спешащих женщин»

Конечно, при моей зарплате сэкономить такие огромные суммы вряд ли удастся, но стоит хотя бы попытаться. Вот как можно этого добиться.

Как копить деньги и не тратить их

Давайте заглянем правде в глаза: даже если вы увеличите доход, финансовая ситуация не поменяется – вы просто позволите себе тратить больше. Единственный выход – научиться контролировать расходы и откладывать деньги.

Когда лучше откладывать деньги?

Ответ однозначный – сразу же после их получения. Это основное правило управления личными финансами. Откладывая деньги сразу, вы просто убираете их из семейного бюджета и автоматически подгоняете себя под нужные финансовые рамки. В противном случае возникает типичная ситуация, когда на начало месяца денег вроде бы много, и, кажется, что нет ничего страшного в том, чтобы себя немножко побаловать. К концу месяца кошелёк пустеет, а тратите вы только на самое необходимое, и неожиданно оказывается, что отложить в этом месяце ну никак не получится. Поэтому правильным решением будет установка конкретного дня (обычно это число, когда приходит зарплата) и регулярно пополнять накопления именно в эту дату. Положить на счёт и забыть – наилучший способ откладывать деньги.

15 способов как экономить и откладывать деньги

![]()

1. Откладывайте деньги на необходимые нужды в четыре конверта – один на каждую неделю. Деньги для целевых сбережений уберите в пятый конверт и спрячьте подальше, если вы не завели депозитный счет.

2. Выложите из кошелька кредитные/дебетовые карты, возьмите наличными ту сумму, которую вы спланировали на неделю.

3. Откройте депозит. Можно завести раздельные счета для каждого пункта сбережений: на авто, отдых, будущее ребенка. Магия сложных процентов компенсирует хотя бы инфляцию, если не преумножит отложенное. Можно откладывать деньги на карту, если вы абсолютно уверены в своей силе воли.

4. Спланируйте меню на неделю вперед и составьте список продуктов. Во-первых, это избавит домашнего кулинара от тяжких дум «что же приготовить сегодня вечером», во-вторых, не возникнет ситуации, когда холодильник набит остатками продуктов с истекающим сроком годности.

5

Идите в магазин, когда у вас мало времени, если остался час до интересной ТВ-передачи или важного дела. Имея на вооружении список покупок, вы буквально «пролетите» по торговой площади и избежите соблазна купить ненужное

6. Покупайте оптом всякий раз, когда это возможно. Сетевые магазины постоянно устраивают акции и распродажи на некоторые позиции. Рис, макароны, зубная паста, туалетная бумага и т.д., купленные со скидкой, – хороший задел для экономии в будущем месяце.

7. Оплачивайте счета вовремя. Автоматизируйте платежи, если это возможно. Пени, начисленные за просрочку – минус вашего бюджета. И не машите рукой, что, мол, там совсем копейки набежали: копейка рубль бережёт.

8. Проверяйте цену перед покупкой чего-нибудь дорогостоящего. Пробегитесь по интернету и поищите, не предлагает ли другой продавец выгодную цену на товар.

9. Избегайте импульсных покупок. Подождите день или два, обдумайте насколько необходима вам эта вещь, проверьте цену у других торговцев.

10.

![]()

11. Здоровый образ жизни – путь к здоровому бюджету! Это нелегко, но постарайтесь отказаться от вредных привычек. Просто умножьте стоимость пачки сигарет на количество дней в году. Эти деньги вы могли бы отложить.

12. Позволяйте себе приятные траты, психологический комфорт – прежде всего. Обновка, посиделки с друзьями за кружкой пива – почему нет? Но не увлекайтесь. Помните план – у вас есть цель.

13. Разберитесь в шкафах. Как здесь можно сэкономить, спросите вы? Продайте то, что уже не носите. Отнесите в комиссионный магазин или дайте объявление на интернет-площадке. Вырученные незапланированные деньги откладываем в конверты или в банк.

14. Планируйте отдых заранее. Стоимость гостиниц, авиа и железнодорожных билетов обычно ниже, если бронировать за полгода или год до поездки.

15. Не сдавайтесь. «Когда кажется, что всё против вас, помните, что самолет взлетает против ветра…». (Генри Форд).

Как научиться копить деньги

![]() сквозь пальцыЗнайте

сквозь пальцыЗнайте

Экономить не так весело, как тратить, но ничего невозможного нет. Золотые правила семейного бюджета, сформулированные финансовыми экспертами, помогут понять, как начать копить деньги и не сбиться с верного пути. Ниже рассмотрим секреты и способы как откладывать деньги в любых условиях.

Составление бюджета

Как вы решите где можно сэкономить и отложить деньги, если не имеете представления о своих расходах? Подробно о планировании бюджета мы уже писали. Скачайте таблицу excel, оптимизируйте её под свои нужды и начните записывать траты, не откладывая на завтра. Заведите блокнот, установите программы для учета финансов, если электронные таблицы вам не нравятся.

Какие суммы уходят на жилье, продукты, оплату налогов, долгов и развлечений?

После того, как вы создадите четкую картину расходов в типичном месяце, можно выявить проблемные области. Сколько откладывать денег и какие необязательные, импульсные покупки можно сократить, станет явственно видно через несколько недель

ВАЖНО! На первый взгляд вам может показаться глупым записывать все свои расходы, ведь вы и так всё знаете, но когда перед вами будет лежать ваша финансовая статистика не за день или два, а за месяц – вы можете удивиться суммам, которые уходят на определенные вещи. Это поможет определить, куда вы тратите больше и на чем можно сэкономить, ведь в условиях одного дня это могут быть мелочи, но в условиях месяца – это может быть альтернатива новому холодильнику

Деньги отложенные на будущее – гарант уверенности в завтрашнем дне.

Основные принципы бюджета:

Разработайте план: четко определите цели и установите реалистичные сроки выполнения всех пунктов. Копить деньги просто на «черный день» – проигрышная в психологическом смысле стратегия. Люди так устроены, что нужен «пинок», то есть некая угроза благополучию, либо мотивация

Копить легче, если впереди маячит долгожданная и заветная мечта: квартира, машина или что-то не глобальное, но не менее важное для вас. Цели могут быть самыми разными от давно планирующейся покупки нового телевизора до путешествия в страну, которую вы хотели увидеть с детства

Будет здорово, если она действительно сможет вдохновить вас. Ваша цель была максимально конкретизированной. То есть не абстрактный «хороший телевизор», а конкретная модель. Или путешествие на определенный срок в чётко обозначенную страну с примерным списком планируемых для посещения мест. Установите долгосрочные и краткосрочные цели, рассчитайте сколько денег нужно откладывать в месяц и следуйте задуманному. Поверьте опыту успешного бизнесмена Стивена Кови: «Цели – чистая фантазия, если у вас нет конкретного плана их достижения».

Отделите потребности от желаний, поймите разницу. Легче сказать, чем сделать, но возьмите за правило брать паузу перед покупкой. Прежде чем схватить очередные туфли на шпильке или исключительно замечательный пятый спиннинг, «переспите» с мыслью несколько дней, тем более что как показывают исследования – удовольствие от ожидания покупки на много больше чем после приобретения.

Балуйте себя иногда! Разница между бережливостью и скупердяйством примерно такая же, как между голодовкой и здоровым питанием.

Сбережения

Вы, наверное, уже не раз слышали эту фразу. Знаете, почему её часто повторяют? Этот принцип работает. Платить себе – означает откладывать определенную часть заработка на депозит, отдельный счет или просто откладываем деньги в конверт.

Но откладывать деньги с зарплаты в конце месяца – только то, что осталось после всех расходов, – огромная ошибка, которую допускает подавляющее большинство.

О сбережениях нужно думать так же, как и о любых других счетах. Когда приходит квитанция за электричество, кабельное телевидение или телефон, что вы делаете? Вот так и нужно относиться к своему сберегательному счету. Если ваша цель накопить условно 10 000 рублей в месяц, оплатите этот пункт в первую очередь.

Разумная экономия

![]() дауншифтинге50 тысяч55не минус 5 тыс. руб

дауншифтинге50 тысяч55не минус 5 тыс. руб

Нулевой баланс – уже лучше: вы умеете планировать, но не знаете как копить деньги. В этом случае вы рискуете оказаться не готовым к непредвиденным расходам, которые регулярно подбрасывает жизнь.

То, что работало для Рокфеллера 100 лет назад, работает по сей день. Меняются инструменты, но не принципы экономии.